Půjčky dnes tvoří běžnou součást osobních i rodinných financí. Nabídka na trhu je široká, od tradičních bank přes nebankovní společnosti až po moderní online platformy. Jak realizovat větší investice nebo optimalizovat své stávající závazky? Jak si půjčit co nejefektivněji a s co nejnižšími náklady? Jedním z nejznámějších inovátorů posledních let je Zonky, která si získala důvěru díky jednoduchému přístupu, transparentním podmínkám a individuálnímu posuzování žadatelů.

Tento článek nabízí přehled hlavních možností, jak půjčky využít bezpečně, představuje aktuální podmínky vybraných produktů a ukazuje příklady, kdy dává smysl uvažovat například o Zonky půjčce, konsolidaci či nebankovním řešení. Nechybí ani srovnání konkrétních parametrů pro lepší orientaci při výběru.

Shrnutí článku

Článek vysvětluje základní principy půjček a možnosti jejich konsolidace.

Představuje výhody Zonky půjčky a Zonky konsolidace včetně online sjednání a individuálního posuzování.

Uvádí příklady, kdy je vhodné využít Zonky půjčku bez registru nebo nebankovní konsolidaci bez zástavy.

Zmiňuje také investiční možnosti přes Zonky rentiér a zkušenosti uživatelů.

Důraz je kladen na odpovědné půjčování, srovnání nabídek a přehledné spravování osobních financí.

Zonky půjčka – moderní úvěr na míru s individuálním přístupem

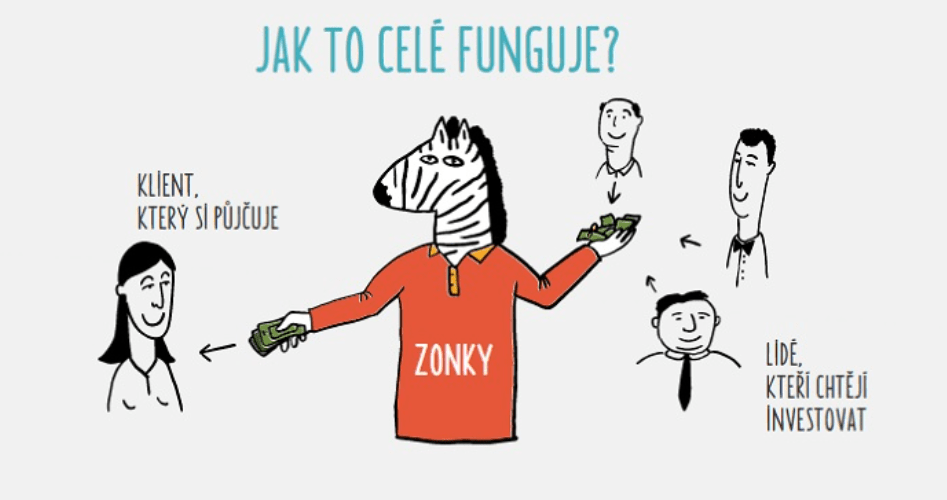

Zonky půjčka se stala synonymem pro jednoduché a férové online půjčování bez zbytečné byrokracie. Platforma funguje na principu peer-to-peer půjček, kdy peníze poskytují ostatní lidé – investoři. Výsledkem je přívětivá úroková sazba a možnost individuálního posouzení.

Zonky půjčka nabízí:

- možnost získat 10 000 až 900 000 Kč

- splatnost 12 až 120 měsíců

- úrok od 5,49 % p.a. (aktuální nabídka může mírně kolísat)

- transparentní smluvní podmínky, jasné poplatky

- možnost sjednání plně online bez nutnosti návštěvy pobočky

Při posuzování žádosti Zonky zohledňuje nejen registr dlužníků, ale i další aspekty, což umožní získat půjčku i lidem s méně standardní bonitou. Aktuální Zonky půjčka je vhodná například pro financování rekonstrukce, vybavení domácnosti, vzdělání či konsolidace menších závazků.

Tabulka – přehled základních parametrů Zonky půjčky a konkurenčních nabídek:

| Poskytovatel | Minimální úrok (%) | Výše půjčky (Kč) | Splatnost (měsíce) | Poplatek za sjednání |

|---|---|---|---|---|

| Zonky | 5,79 | 10 000–900 000 | 12–120 | 0 Kč |

| Bankovní společnost | 7,19 | 20 000–1 200 000 | 12–96 | 1 % z půjčené částky |

| Nebankovní společnost | 10,49 | 5 000–600 000 | 6–96 | 0–3 % z půjčené částky |

Údaje zohledňují aktuální nabídky na trhu v lednu 2026 a mohou se u jednotlivých poskytovatelů lišit dle konkrétních produktů.

Zonky půjčka tak často vychází výrazně výhodněji než běžné nebankovní produkty.

Zonky konsolidace – sloučení půjček

Mnoho domácností řeší situaci, kdy splácí více úvěrů najednou. S tím často přichází vyšší finanční zátěž a riziko přehlédnutí některých splátek. Zonky konsolidace nabízí možnost spojit závazky do jedné přehledné půjčky, často s lepšími podmínkami.

Zonky konsolidace je možné využít pro:

- sloučení bankovních i nebankovních úvěrů v rozmezí 10 000 až 900 000 Kč

- získání nižší úrokové sazby i měsíční splátky

- zachování nebo prodloužení doby splatnosti podle potřeb domácnosti

- sjednání online a rychlé vyřízení do několika pracovních dnů

Zonky konsolidace je vhodná například pro rodinu, která měsíčně splácí spotřebitelský úvěr, kreditní kartu a menší půjčku na auto. Sloučením dosáhne větší přehlednosti a v některých případech úspory i několik tisíc korun ročně.

Zonky rentiér zkušenosti – investiční pohled na půjčky

Kromě poptávky po půjčkách roste zájem i o investování do těchto úvěrů. Služba Zonky rentiér umožňuje stát se investorem a podílet se na výnosech z půjček rozložených mezi stovky žadatelů. Zonky rentiér zkušenosti ukazují, že jde o zajímavý způsob, jak spojit diverzifikaci s potenciálem stabilních výnosů.

Typický průběh investice u Zonky rentiéra:

- základní vklad od 10 000 Kč, peníze se automaticky rozloží do stovek půjček

- očekávaný roční výnos kolem 5 % (v závislosti na portfoliu a vývoji trhu)

- měsíční vyplácení výnosů, možnost kdykoli investici doplnit nebo částečně vybrat

- automatizované řízení rizika a správa portfolia

Investice do půjček nesou svá specifická rizika, přesto Zonky rentiér zkušenosti ukazují, že jde o doplněk diverzifikovaného portfolia, který volí například lidé s dlouhodobým investičním horizontem.

Zonky půjčka bez registru – alternativa při záznamu v registrech

Pro část žadatelů může být překážkou negativní záznam v registrech dlužníků. Tradiční banky tyto klienty zpravidla odmítají, ale některé platformy, včetně Zonky, hodnotí žádosti individuálně. Zonky půjčka bez registru znamená, že se při posuzování přihlíží i k současné finanční situaci, nikoliv jen k historii.

Příklady, kdy Zonky půjčka bez registru dává smysl:

- starší záznam v registru, který už není aktuální překážkou

- krátkodobé prodlení v minulosti, nyní stabilní příjem

- samostatně výdělečné osoby s nepravidelnými příjmy

Zonky půjčka bez registru představuje šanci na získání potřebných financí i pro ty, kteří by u banky neuspěli.

Nebankovní konsolidace bez zástavy – řešení pro složitější situace

Některé domácnosti se potýkají s větším počtem půjček nebo specifickými požadavky (například nemožnost ručit nemovitostí). Pro tyto případy existuje nebankovní konsolidace bez zástavy, která umožní sloučit závazky do jediné půjčky bez nutnosti ručení.

Výhody nebankovní konsolidace bez zástavy:

- konsolidace půjček až do výše 800 000 Kč bez zajištění nemovitostí

- rychlé schválení a minimum dokumentů

- vhodné pro osoby s nepravidelnými nebo nižšími příjmy

- možnost sjednání online

Tento typ konsolidace je často poslední možností pro ty, kdo už u banky neuspěli, ale stále zvládají své závazky splácet.

Přehledné srovnání hlavních produktů:

| Produkt | Úrok od (%) | Maximální částka | Splatnost (měsíce) | Online sjednání | Poplatek za sjednání |

|---|---|---|---|---|---|

| Zonky půjčka | 5,79 | 900 000 Kč | 12–120 | Ano | Ne |

| Zonky konsolidace | 5,79 | 900 000 Kč | 12–120 | Ano | Ne |

| Zonky půjčka bez registru | 6,29 | 500 000 Kč | 12–84 | Ano | Ne |

| Nebankovní konsolidace bez zástavy | 9,49 | 800 000 Kč | 12–96 | Ano | Ne |

Hodnoty jsou aktualizované k lednu 2026 a mohou se u jednotlivých poskytovatelů lišit dle konkrétní nabídky.

Jak vybrat správnou půjčku – hlavní zásady

Výběr půjčky ovlivňuje nejen aktuální nabídka, ale i schopnost číst mezi řádky a posuzovat celkové náklady. Vedle úrokové sazby je zásadní sledovat RPSN, poplatky, možnost mimořádných splátek a flexibilitu při změně splátek. Vždy je vhodné přemýšlet i o pojištění schopnosti splácet.

Praktické zásady:

- Půjčka by měla být vždy sjednávána s jasným plánem splácení.

- Ideální je mít měsíční splátky do 30 % čistého rodinného příjmu.

- Srovnání více nabídek online často přinese úsporu tisíců korun ročně.

- Konsolidace je vhodná nejen pro snížení splátek, ale i pro zvýšení přehlednosti financí.

- Při jakýchkoli pochybnostech je lepší poradit se s finančním poradcem nebo využít nezávislé srovnávače.

Zodpovědné půjčování jako základ finanční stability

Půjčky mohou být užitečným nástrojem pro dosažení cílů nebo řešení mimořádných událostí. Moderní produkty jako Zonky půjčka, Zonky konsolidace nebo nebankovní konsolidace bez zástavy nabízejí flexibilitu i bezpečí. Investiční zkušenosti, například se Zonky rentiérem, pak ukazují, že chytré využití úvěrových produktů může být i cestou ke zhodnocení úspor.

Výběr půjčky by měl být vždy promyšlený a přizpůsobený konkrétní situaci, což je klíčem k dlouhodobé finanční pohodě.

Financím a investicím se věnujeme již řadu let. Naším cílem je přinášet srozumitelné a ověřené informace, které pomáhají čtenářům dělat chytrá finanční rozhodnutí. Zaměřujeme se na praktické rady, objektivní srovnání a hlubší pochopení světa peněz. Články tvoříme tak, aby byly jasné i pro ty, kteří s financemi teprve začínají.