Stačí jedna chybička nebo zapomenutý podpis a i malá částka může způsobit velké nepříjemnosti. Naštěstí je tu smlouva o půjčce, která dokáže včas ochránit obě strany – ať už jde o pár stovek mezi kamarády, nebo statisíce na koupi auta. Jak taková smlouva vypadá, co v ní nesmí chybět a kde získat smlouvu o půjčce ve formátu PDF nebo Word?

Půjčování peněz je běžnou součástí mezilidských vztahů i podnikání, a přesto, že se mnohdy jedná o otázku důvěry, opatrnost je vždy na místě. Jednoduché podání ruky totiž v právním světě nestačí. Stačí málo – zapomenutý termín splatnosti, nejasně domluvený úrok nebo nepřesný popis částky – a vzniká problém, který může skončit i u soudu.

Dobře sepsaná smlouva o půjčce přitom dokáže těmto komplikacím snadno předejít. Nezáleží na tom, zda jde o půjčku mezi dvěma neznámými lidmi, rodinnými příslušníky nebo přáteli. Jasně stanovené podmínky chrání obě strany a dávají půjčce právní rámec, na který se lze spolehnout.

Shrnutí článku

Sepsáním smlouvy o půjčce lze předejít nedorozuměním, nepříjemnostem nebo dokonce soudním sporům.

V případě, že se strany dohodly na úročení, měla by smlouva obsahovat také výši úroku a sankce za prodlení.

Zápůjčka většinou není zdanitelným příjmem, pokud je bezúročná a nejde o podnikání.

Pokud se věřitel rozhodne svůj nárok uplatnit u soudu, měl by tak učinit do 3 let od data splatnosti půjčky.

Potvrzením o převzetí hotovosti dlužník stvrzuje, že peníze skutečně převzal.

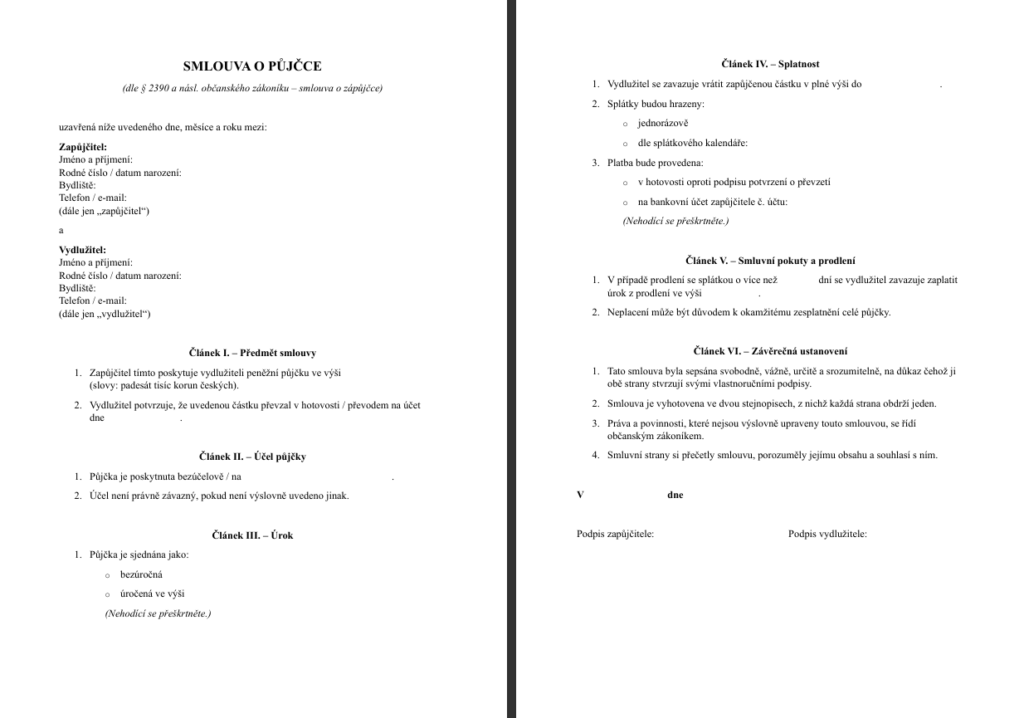

Co je smlouva o půjčce a co by měla obsahovat?

Smlouva o půjčce patří mezi základní typy smluv v občanském právu. Na první pohled může působit jako jednoduchý dokument, který dva lidé podepíšou, když si mezi sebou půjčují peníze. Realita však bývá složitější – zvlášť ve chvíli, kdy se něco pokazí.

Ať už jde o půjčku mezi přáteli, rodinou nebo mezi neznámými stranami, vždy je vhodné mít vše sepsané černé na bílém. Jen tak lze předejít nedorozuměním, nepříjemnostem nebo dokonce soudním sporům.

Co by měla dobře napsaná smlouva o půjčce obsahovat?

- podpisy obou stran

- identifikační údaje smluvních stran

- předmět půjčky

- datum poskytnutí půjčky

- způsob předání

- dobu splatnosti

V případě, že se strany dohodly na úročení, měla by smlouva obsahovat také výši úroku a sankce za prodlení (např. úrok z prodlení či smluvní pokutu).

Z právního hlediska je smlouva o půjčce závazkem, na jehož základě jedna strana (věřitel) přenechává druhé straně (dlužníkovi) určité množství věcí určených podle druhu (typicky peněz), a dlužník se zavazuje tyto věci vrátit po uplynutí dohodnuté doby. U peněžních půjček tedy dlužník vrací věřiteli tutéž částku, případně navýšenou o úrok, pokud se na něm strany dohodly.

Smlouva o půjčce vs. smlouva o zápůjčce

Od 1.1.2014 došlo k důležité terminologické změně. Nový občanský zákoník totiž zavedl pojem zápůjčka místo původní půjčky. Přesto se v praxi, včetně soudních rozhodnutí a mezi lidmi, stále běžně používá starší název smlouva o půjčce.

Oba pojmy mají v zásadě totožný význam, avšak smlouva o zápůjčce je oficiální označení dle zákona. To ovšem neznamená, že použití pojmu „půjčka“ smlouvu automaticky zneplatňuje. Rozhodujícím faktorem je vždy obsah smlouvy a úmysl stran, nikoli konkrétní terminologie.

Z právního pohledu zápůjčka většinou není zdanitelným příjmem, pokud je bezúročná a nejde o podnikání. Jiná situace však nastává, pokud je půjčka úročená – pak může být úrok považován za příjem, který podléhá zdanění. U vyšších částek nebo pravidelného úročení se doporučuje konzultace s daňovým poradcem.

Smlouva o bezúročné půjčce

Ne každá půjčka musí být úročená. Zejména mezi blízkými osobami se často poskytuje tzv. bezúročná půjčka. I v tomto případě je však stále důležité mít uzavřenou písemnou smlouvu.

Smlouva o bezúročné půjčce slouží jako opora v případě, že by dlužník odmítal peníze vrátit. Absence úroku nic nemění na tom, že dlužník má povinnost půjčku splatit.

Vzor smlouvy ke stažení zdarma

Pro každého, kdo potřebuje rychle a bez složitostí sepsat smlouvu, existují ke stažení volně dostupné vzory. Formuláře většinou obsahují již předvyplněné části, které pak lze doplnit konkrétními údaji.

Smlouva o půjčce vzor PDF a smlouva o půjčce vzor Word jsou dostupné ke stažení v tomto článku. Tyto vzory jsou univerzální, tudíž je lze použít i jako vzor smlouvy o půjčce mezi kamarády, případně jako vzor smlouvy o bezúročné půjčce.

Zatímco vzor v PDF bývá vhodný pro tisk a ruční vyplnění, vzor ve Wordu lze pohodlně upravit na počítači. Výhodou těchto vzorů je úspora času a jistota, že dokument bude po právní stránce formálně v pořádku. Přesto se doporučuje základní vzory vždy přizpůsobit konkrétní situaci a ty komplexnější konzultovat s právníkem.

Přátelství není záruka – proč sepsat smlouvu i mezi blízkými?

Častou chybou je přesvědčení, že mezi známými nebo příbuznými není potřeba nic sepisovat. Jenže právě půjčka mezi kamarády bývá nejčastějším zdrojem konfliktů. V případě, že tento konflikt nastane, se pak věřitel může dostat do situace, kdy nemá žádný doklad o tom, že k půjčce vůbec došlo, jelikož nedoložená ústní dohoda se velmi špatně prokazuje – „bez důkazů není nároku“.

Základem je proto vždy sepsat alespoň jednoduchou smlouvu o půjčce, která zachytí to nejdůležitější: identifikaci stran, částku, datum poskytnutí půjčky, termín a způsob vrácení, případně úrok. Právní jistotu může značně posílit také potvrzení o převzetí hotovosti, kde dlužník stvrzuje, že peníze skutečně převzal.

Formální zachycení půjčky dokáže udržet vztahy v dobré kondici, přinést právní jistotu a předejít zbytečným sporům. Smlouvu lze navíc vždy přizpůsobit konkrétní situaci – může např. obsahovat zvláštní ujednání jako splátkový kalendář, možnost mimořádného či dřívějšího splacení, možnost odkladu či postoupení pohledávky.

Doba splatnosti a promlčecí lhůta

Smlouva o půjčce, stejně jako jakýkoli jiný právní dokument, podléhá promlčecí lhůtě. Pokud se tedy věřitel rozhodne svůj nárok uplatnit u soudu, měl by tak učinit do 3 let od data splatnosti půjčky. Po této lhůtě se dlužník může promlčení bránit námitkou, čímž jeho povinnost zaniká vymáhatelným způsobem – i když fakticky nezaniká dluh sám.

Věřitel tedy stále může požadovat zaplacení, soud již však nevyhoví, pokud je promlčení namítnuto. V některých případech však může být promlčecí lhůta delší nebo kratší, např. pokud jde o obchodní vztahy mezi podnikateli. Vždy je tedy důležité mít na paměti jak samotné uzavření smlouvy, tak i časové lhůty, které s ní souvisejí.

Při sepisování smlouvy může být také užitečné uvést, co se stane v případě, že se jedna ze stran bude chtít domluvit na změně podmínek – např. prodloužení lhůty splatnosti. Pokud není ve smlouvě uvedeno jinak, musí se změna sjednat novou dohodou, a to opět ideálně písemně. V opačném případě by mohlo dojít ke sporu o to, zda vůbec k dohodě o změně došlo, a pokud ano, jaké byly její podmínky.

Co když dlužník nesplácí?

Smlouva o půjčce představuje důležitý důkaz pro případné soudní vymáhání. Pokud dlužník neplní své povinnosti, lze jej vyzvat písemně (tzv. předžalobní výzva) a poté podat žalobu. V takovém případě může sepsaná smlouva na půjčení peněz výrazně zjednodušit dokazování. Ještě větší váhu má smlouva s úředně ověřenými podpisy.

Důkaz o předání peněz

Ani ta nejlépe napsaná smlouva o půjčce peněz sama o sobě nezaručí, že peníze budou vráceny včas, ani že nevzniknou komplikace. Co však umí, je doložit, co bylo skutečně domluveno – a v mnoha případech právě to rozhodne o tom, kdo má pravdu a kdo ponese následky.

Bez ohledu na formu smlouvy je vždy důležité mít důkaz o tom, že peníze skutečně změnily majitele. Nejlepší je bankovní převod, který je snadno dohledatelný. U hotovostní půjčky poslouží potvrzení o převzetí hotovosti, kde dlužník písemně stvrdí, že obnos obdržel. Toto potvrzení může být také klíčovým důkazem v případném sporu, pokud dlužník tvrdí, že k půjčce nikdy nedošlo.

Půjčení nepeněžité věci aneb smlouva o výpůjčce

V případě, že se místo peněžité částky půjčuje nějaká věc, např. fotoaparát, kamerová technika, nářadí nebo třeba sportovní vybavení, nejde o smlouvu o půjčce, nýbrž o tzv. smlouvu o výpůjčce, známou též pod názvem smlouva o zápůjčce nepeněžité věci.

Jaký je rozdíl mezi zápůjčkou a výpůjčkou?

- půjčka (resp. zápůjčka) znamená, že se věřiteli musí vrátit něco stejného druhu

– tedy např. stejná peněžní částka, nikoli přesně ty samé bankovky - výpůjčka se týká konkrétní věci a musí se vrátit ta samá věc ve stavu, v jakém byla zapůjčena (s přihlédnutím k běžnému opotřebení)

Pokud někdo půjčuje například drahou fototechniku, je určitě na místě sepsat smlouvu o výpůjčce, a to i tehdy, pokud jde o známého nebo kamaráda. Taková smlouva by pak měla obsahovat:

- identifikační údaje obou stran

- popis půjčované věci

- účel výpůjčky

- délku výpůjčky a datum vrácení

- ujednání o odpovědnosti za škody

- podpis obou stran a předávací protokol o stavu věci při zapůjčení

Ze zákona platí, že výpůjčka je bezplatná. Pokud by si tedy zapůjčitel řekl o peníze za zapůjčení věci, šlo by již o nájem, nikoli o výpůjčku. V takovém případě je nutné uzavřít nájemní smlouvu a řídit se odlišnými pravidly (včetně možného zdanění příjmů u pronajímatele).

Proč je sepsání smlouvy důležité? Půjčování drahé techniky bez písemné dohody je velmi rizikové. Pokud by došlo k poškození, ztrátě či odcizení věci a neexistoval by žádný důkaz o podmínkách půjčení, mohlo by být velice obtížné domoci se náhrady.

Jaký je rozdíl mezi půjčkou a úvěrem?

Půjčka, resp. zápůjčka, je upravena v občanském zákoníku (§ 2390 a násl.). Může ji poskytovat v podstatě kdokoli – soukromá osoba, podnikatel nebo firma – a není nutné, aby šlo o banku nebo licencovanou instituci. Dlužník se v rámci zápůjčky zavazuje vrátit zapůjčiteli věc stejného druhu a množství.

Půjčka nemusí být úročená. Strany si mohou sjednat bezúročnou půjčku, nebo si dohodnout úroky libovolné výše, pokud nejsou v rozporu s dobrými mravy. Půjčka může být sepsána i mezi přáteli, členy rodiny nebo známými.

Úvěr je právně vymezen jinak. Podle zákona jde o specifickou formu finanční služby, kterou může poskytovat pouze banka nebo jiný licencovaný poskytovatel (např. nebankovní instituce registrovaná u ČNB). Úvěr se řídí zákonem č. 257/2016 Sb., o spotřebitelském úvěru, případně zákonem o bankách.

Úvěr je vždy úročený, přičemž peníze bývají obvykle poskytnuty na bankovní účet, nikoli v hotovosti. Existují však i případy tzv. půjček na ruku. Úvěrová smlouva musí obsahovat řadu náležitostí, včetně RPSN, výše splátek, délky splácení, sankcí atd. Dlužník pak nevrací ty samé peníze, nýbrž plní závazek podle splátkového kalendáře.

| Půjčka (zápůjčka) | Úvěr | |

|---|---|---|

| Poskytovatel | Fyzické i právnické osoby | Pouze licencované instituce |

| Účel | Není nutné uvádět | Váže se na konkrétní účel |

| Úroky | Dobrovolné | Povinné |

| Forma | Písemná i ústní | Vždy písemná |

| Průběh splácení | Jednorázově nebo dohodou | Dle splátkového kalendáře |

| Dohled a regulace | Žádný nebo minimální | Regulace ČNB a dalších úřadů |

Rozlišení mezi půjčkou a úvěrem není jen formální. Má vliv například na:

- možnost obrany u soudu

- daňové dopady, pokud jde o podnikání

- možnost exekuce nebo vymáhání smluvní pokuty

- sankce za neplnění závazku, které jsou u úvěrů často přísnější

V praxi platí jednoduché pravidlo: mezi lidmi se uzavírá půjčka (zápůjčka), s bankou nebo nebankovní společností úvěr. I když je výsledek podobný, z právního hlediska jde o dva různé nástroje s různými pravidly.

Financím a investicím se věnujeme již řadu let. Naším cílem je přinášet srozumitelné a ověřené informace, které pomáhají čtenářům dělat chytrá finanční rozhodnutí. Zaměřujeme se na praktické rady, objektivní srovnání a hlubší pochopení světa peněz. Články tvoříme tak, aby byly jasné i pro ty, kteří s financemi teprve začínají.