Nechat peníze na účtu znamená přicházet o jejich hodnotu. Inflace je neúprosná a spoření už dávno nestačí. Stále více lidí proto hledá cestu, jak investovat peníze chytře, bezpečně a s reálným ziskem. Jaké jsou dnes nejlepší investice? Do čeho má smysl vložit kapitál, a kde naopak hrozí ztráta? A kam investovat 100 000?

Vstoupit do světa investic nikdy nebylo snazší. Nabídka je obrovská – investoři si mohou vybrat od klasických akcií přes nemovitosti až po kryptoměny a alternativní investice. Mobilní aplikace slibují rychlé zisky, diskuzní fóra přetékají zaručenými tipy a banky lákají na vlastní fondy.

V moři možností však není složité udělat chybu. Bez jasné strategie, realistických očekávání a základních znalostí se může i slibná investice rychle proměnit v nepříjemnou zkušenost. Přitom nejde o to mít znalosti burzovního makléře. Důležité je vědět, jak nejlépe investovat, jak si nastavit reálná očekávání a vyvarovat se začátečnických chyb.

Jak zhodnotit peníze efektivně a s rozumem? A kam uložit peníze, aby vydělávaly?

Shrnutí článku

Akcie jsou ideální pro dlouhodobé zhodnocení s horizontem 5 a více let, historicky přinášejí průměrné roční výnosy okolo 7–10 %

Dluhopisy nabízejí nižší stabilní výnosy, zpravidla okolo 3–6 % ročně, lze je také využít ke zhodnocení peněz s nižší volatilitou.

Crowdfunding umožňuje rozdělit peníze mezi více projektů a investovat již od několika stovek nebo tisíc korun.

Kryptoměny jsou krátkodobě extrémně volatilní a jejich dlouhodobý vývoj je nejistý, tudíž se nehodí pro začínající investory.

Dobrou alternativou mohou být i investice do drahých kovů, sběratelských předmětů, umění nebo firemních podílů.

Investování s sebou nese riziko. Hodnota investice může kolísat a návratnost není zaručena. Minulé výnosy nejsou zárukou budoucích výsledků. Každé investiční rozhodnutí by mělo být učiněno na základě vlastního uvážení. V případě nejistoty je vhodné konzultovat investiční záměry s odborníkem.

Kam uložit peníze, aby vydělávaly

Nechat peníze ležet na běžném účtu znamená v dnešní době téměř jistou ztrátu hodnoty. Inflace pomalu ukusuje z jejich kupní síly a úroky na spořicích účtech jen málokdy tuto ztrátu dorovnají. Proto stále více lidí hledá způsoby, kam uložit peníze, aby vydělávaly.

Možností je hned několik a každá má své výhody, nevýhody i vhodné využití dle toho, v jakém horizontu a s jakým rizikem je investor ochoten investovat.

V krátkodobém horizontu mohou být řešením spořicí účty nebo termínované vklady, které nabízejí jistotu, zároveň však nízký výnos.

Pro dlouhodobé investování se pak vyplatí investice, které sice nesou vyšší riziko, ovšem s výrazně vyšším potenciálem výnosu – akcie, ETF, fondy, nemovitosti, případně levné akcie s velkým potenciálem.

Private equity investice

Další možností pro aktivní investování jsou private equity fondy, které se zaměřují na kapitálové investice do neveřejných společností. Fondy umožňují investorům sdílet riziko mezi více projekty a zároveň se často podílet na strategickém rozvoji firem.

Tyto investice vyžadují dlouhodobý horizont a vyšší toleranci k riziku, ale mohou nabídnout nadprůměrné výnosy ve srovnání s tradičními akciemi nebo fondy. Private equity fondy jsou vhodné pro investory, kteří chtějí diverzifikovat portfolio a aktivně sledovat vývoj svých investic.

Akcie a akciové fondy

Dlouhodobě patří akcie mezi nejvýnosnější nástroje vůbec. Kdo přemýšlí, jak investovat peníze s cílem růstu, najde právě na akciových trzích řadu příležitostí.

Jednotlivé akcie umožňují vsadit na konkrétní firmy – jsou tedy ideálním nástrojem pro ty, kdo chtějí o své investici rozhodovat sami, pravidelně sledují trh a s jistotou vědí, jaké akcie koupit.

ETF fondy (např. na index S&P 500 nebo MSCI World) představují méně rizikovou variantu, lépe řečeno investici do stovek společností najednou. Výhodou je vysoká diverzifikace a nízké poplatky.

Akcie jsou ideální pro dlouhodobé zhodnocení s horizontem 5 a více let. Přestože krátkodobě kolísají, historicky přinášejí průměrné roční výnosy okolo 7–10 %.

TIP: Kdo chce investovat do akcií, měl by si prvně zjistit, jak fungují Elliottovy vlny.

Dluhopisy a dluhopisové fondy

Dluhopisy jsou vhodné pro konzervativnější přístup. Nabízejí nižší stabilní výnosy, zpravidla okolo 3–6 % ročně.

Dluhopisy lze rozdělit do několika typů:

- státní dluhopisy – relativně bezpečné

- firemní dluhopisy – výnosnější, rizikovější

- dluhopisové fondy – rozkládají riziko mezi desítky či stovky dluhopisů

Dluhopisy představují ideální doplněk portfolia, lze je také využít ke zhodnocení peněz s nižší volatilitou.

Nemovitostní fondy a realitní investice

Nemovitosti jsou výhodné zejména díky stabilitě a schopnosti uchovávat hodnotu. I když přímý nákup bytu či domu vyžaduje miliony, existují i jiné cesty, díky nimž může do nemovitostí investovat prakticky kdokoliv.

Tzv. nemovitostní fondy investují do kanceláří, obchodních center či bytových domů a mohou přinést výnosy okolo 4–7 % ročně.

Alternativou pro ty, kdo upřednostňují investování online, může být tzv. crowdfunding – ten umožňuje rozdělit peníze mezi více projektů a investovat již od několika stovek nebo tisíc korun.

Pro ty, kdo přemýšlejí, kam investovat 100 000, může být investování do nemovitostí vhodným startem. I s částkou kolem 100 000 Kč lze díky crowdfundingu vlastnit podíl na výstavbě bytového domu či rekonstrukci činžáku. Vždy je však potřeba myslet na vyšší riziko než u fondů, jelikož závisí na úspěšnosti konkrétního projektu.

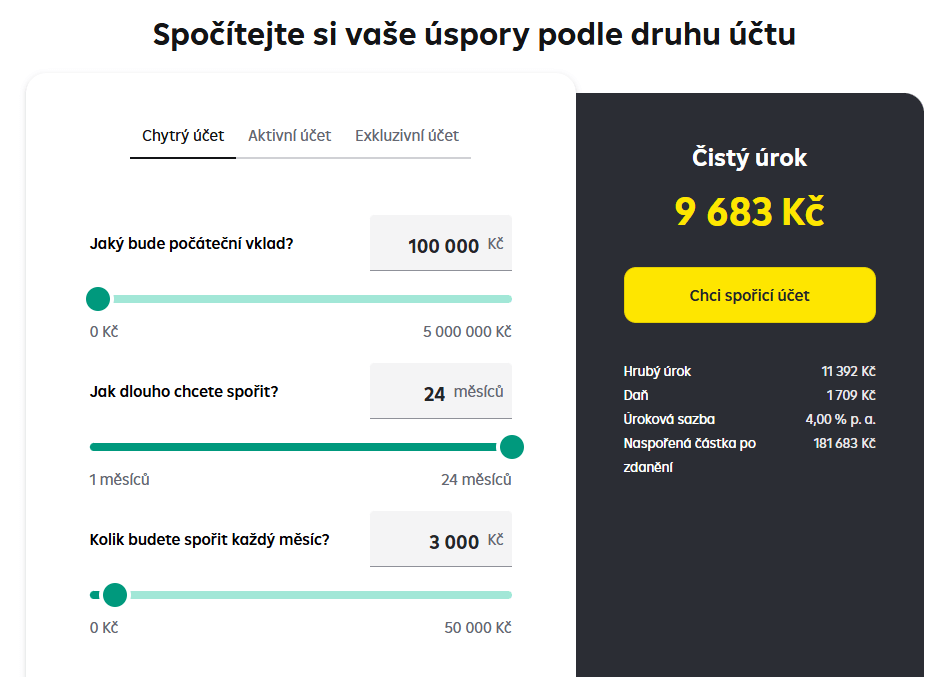

Spořicí účty a termínované vklady

Ačkoli jejich výnosy nejsou vysoké, stále mohou dobře posloužit jako likvidní rezerva nebo krátkodobé uložení peněz. Spořicí účty u bank dnes běžně nabízejí zhodnocení okolo 4 %, ovšem jen do určité částky). Termínované vklady mohou nabídnout o něco více, je však potřeba počítat s tím, že jsou peníze na určitou dobu blokované.

Sice nejde o nejlepší způsob pro zhodnocení peněz, má však smysl pro krátkodobé uložení peněz na bezpečné místo, které je neustále k dispozici.

Kryptoměny

Kryptoměny patří mezi rizikovější, zato však potenciálně výnosnou možnost. Bitcoin, Ethereum a další kryptoměny přitahují pozornost zejména mladších investorů a není tak divu, že získávají na popularitě. Právě vývoj ceny Etherea bývá často sledovaným ukazatelem, protože na něm lze dobře vidět, jak proměnlivý a dynamický kryptoměnový trh dokáže být.

Kdo se rozhodne investovat peníze tímto způsobem, měl by se nejprve seznámit s jejich rizikovostí a počítat s možností ztráty. U investování do kryptoměn je navíc potřeba se neustále vzdělávat, a to i v zákoně – v určitých situacích se totiž investorů může týkat daň z kryptoměn.

Kryptoměny jsou krátkodobě extrémně volatilní a jejich dlouhodobý vývoj je nejistý. Pokud jim člověk nevěnuje dostatek svého času, nevyplatí se do nich vložit úplně všechno – v ideálním případě by měly sloužit spíše jako doplněk portfolia v řádu jednotek procent.

P2P půjčky a další alternativní investice

P2P platformy (peer-to-peer) propojují jednotlivce, kteří si chtějí půjčit peníze, s těmi, kteří chtějí peníze investovat. Na rozdíl od klasických bank zde půjčují peníze lidé jiným lidem – jednou z nejznámějších P2P platforem je např. Zonky.

P2P platformy nabízejí výnosy kolem 7–10 %, které se mohou hodit jako dobrý doplněk k portfoliu, nikoliv jako hlavní investiční zdroj. Prostřednictvím P2P investic lze investovat do libovolných projektů, a to i od malých částek. Na druhou stranu je však potřeba počítat s rizikem nesplácení a nižší likviditou.

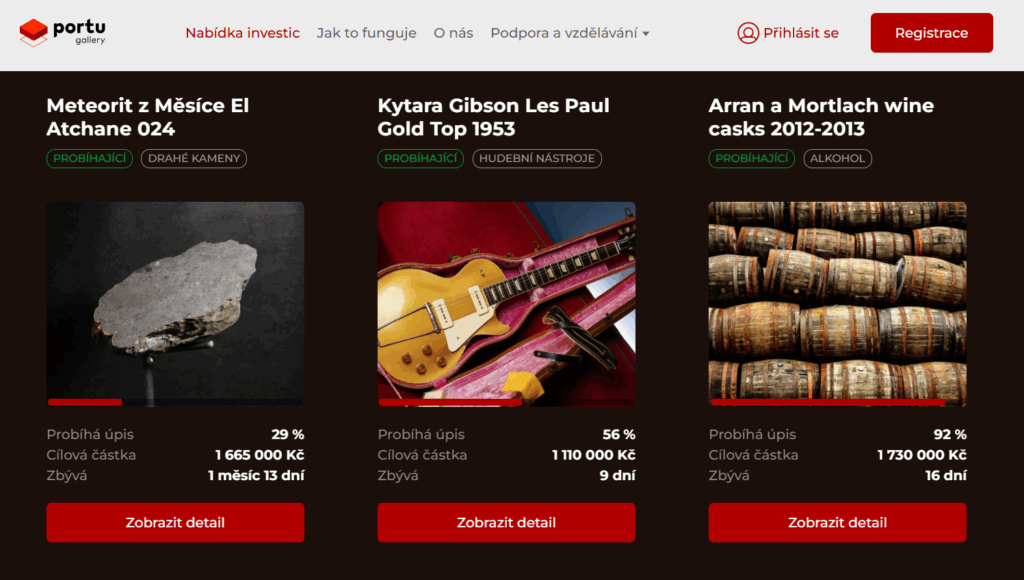

Dobrou alternativou mohou být i investice do drahých kovů, sběratelských předmětů, umění nebo firemních podílů – ty ovšem vyžadují více znalostí a trpělivosti, kvůli čemuž se nehodí pro každého. Do umění lze investovat např. skrze Portu Gallery.

Jak nejlépe investovat – rozložení investičního portfolia

Každý, kdo si klade otázku jak nejlépe investovat, by se měl zaměřit na dostatečnou a hlavně smysluplnou diverzifikaci portfolia. Mít všechny peníze v jedné akcii nebo sektoru je totiž velmi riskantní – oproti tomu rozložení investic mezi různé třídy aktiv a mezi různé trhy pomáhá snížit riziko ztráty a zároveň zvyšuje šanci na stabilní zhodnocení.

Z čeho by se mělo skládat portfolio? Správně postavené investiční portfolio by mělo být pestré, vyvážené a přizpůsobené cílům, časovému horizontu i ochotě podstupovat riziko. Není nutné vlastnit stovky různých aktiv, stačí investici rozdělit mezi různá aktiva, která se v různých situacích chovají odlišně.

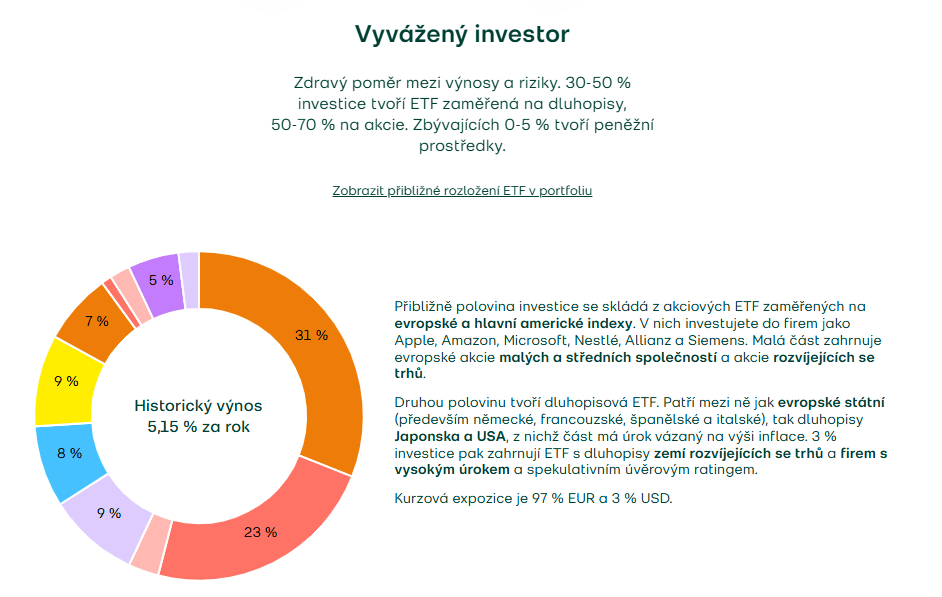

Jak může vypadat rozložení portfolia v případě vyváženého investora?

- 50 % akcie – část v ETF, část ve vybraných titulech

- 30 % dluhopisy – státní nebo fondy

- 10 % nemovitosti – přímo nebo přes fond či crowdfunding

- 5 % alternativní investice – komodity, umění nebo P2P půjčky

- 5 % rezerva – spořicí účet či hotovost

Rozložení portfolia vyváženého investora kombinuje růstový potenciál akcií s ochranou hodnoty prostřednictvím konzervativnějších složek, jako jsou dluhopisy, hotovost nebo nemovitostní fondy. Cílem je dosáhnout dlouhodobého zhodnocení při omezení výkyvů.

Takovéto portfolio ocení především ti, kteří chtějí zhodnotit peníze lépe než na spořicím účtu a zároveň nechtějí riskovat prudké ztráty v krátkém období.

Jak investovat do akcií a jaké akcie kupovat

Prvním krokem je zřízení účtu u brokera. Začátečníci by se měli poohlédnout po platformě s nízkými poplatky a především intuitivním rozhraním – vhod můžou přijít např. Fondee nebo Portu. Aktivnější investoři pak mohou využít propracovanější platformy, např. XTB, Degiro či Trading 212.

Do akcií lze investovat:

- pasivně – pomocí ETF fondů sledujících trh (např. index S&P 500)

- aktivně – výběr konkrétních firem, jejichž akcie mají potenciál růstu

Každý přístup má své výhody. Pasivní strategie bývá stabilnější, aktivní zase může přinést vyšší výnosy, ovšem s vyšším rizikem. Důležitá je pravidelnost a dlouhodobost – pravidelné investování menších částek bývá efektivnější, dlouhodobý horizont snižuje vliv výkyvů a zvyšuje šanci na úspěch.

Jaké akcie kupovat a podle čeho vybírat

Nákup akcií by neměl být o náhodě. Při rozhodování o tom, jaké akcie koupit, lze zvážit několik kritérií:

- blue-chip společnosti

- růstové akcie

- dividendy

- sektorová diverzifikace

Tzv. blue-chip společnosti jsou stabilní, zavedené firmy s historií a silnou tržní pozicí. Jedná se o firmy jako např. Apple, Microsoft či Johnson & Johnson. Tyto firmy mívají nižší riziko a často vyplácejí dividendy.

Růstové akcie jsou firmy s potenciálem výrazného růstu – typicky se jedná o technologické startupy, inovativní společnosti nebo firmy z rozvíjejících se trhů. Přestože nabízí vyšší výnos, je potřeba počítat s větším kolísáním.

Některé firmy pravidelně vyplácejí investorům část zisku – tzv. dividendy. Tyto akcie mohou být zajímavé zejména pro konzervativnější strategii se stabilními příjmy.

Klíčovou součástí investování do akcií je již zmíněná diverzifikace portfolia. Proč? Každá akcie reaguje odlišně – např. zdravotnictví bývá stabilnější, technologie rostou, energetika kolísá.

Levné akcie s velkým potenciálem

Investoři často hledají tzv. undervalued (česky podhodnocené) akcie, tedy firmy, jejichž tržní cena je nižší, než odpovídá jejich hodnotě. Tyto akcie mohou nabídnout vysoký růstový potenciál.

Kdo tyto akcie nabízí?

- malé technologické firmy mimo hlavní indexy

- energetický sektor (zejména zelené technologie)

- společnosti z rozvíjejících se trhů

- retailové značky v transformaci (např. e-commerce, digitální média)

Při výběru těchto akcií je důležité analyzovat nejen jejich cenu, nýbrž i finanční zdraví firmy, vizi a postavení v oboru. Pozor je potřeba dát si také na to, aby člověk neměl příliš přehnaná očekávání a nenechal za sebe rozhodovat své emoce – náhlý propad nemusí nutně znamenat konec světa.

Investování do akcií patří mezi ověřený způsob, jak nejlépe investovat peníze a zhodnotit je v čase. Aby šlo investování podle plánu, stačí se řídit tímto návodem:

- vybrat si vhodnou platformu

- stanovit si cíle a míru rizika

- diverzifikovat napříč sektory a regiony

- kupovat jen akcie známých a důvěryhodných firem

Ať už jde o nejlepší akcie na trhu nebo levné akcie s velkým potenciálem, vždy je důležité přemýšlet strategicky a nenechat se strhnout emocemi. Kdo se drží plánu a investuje pravidelně, má čas na své straně – a čas je v investování největší přítel.

Nejlepší investiční aplikace a platformy – srovnání

Investiční platformy, často označované také jako online brokeři, dnes představují jeden z nejdostupnějších a nejrychlejších způsobů, jak investovat peníze i bez rozsáhlých znalostí finančních trhů. Umožňují nakupovat a spravovat investice zcela online, navíc odstraňují bariéry, které dříve investování komplikovaly – nevyžadují osobní schůzky, vše lze vyřešit jednoduše a rychle online a člověk se u nich nesetká ani s vysokými vstupními poplatky.

K čemu tyto platformy slouží? Investiční platforma je webová nebo mobilní aplikace, která umožňuje:

- nakupovat akcie a ETF

- nechat si automaticky spravovat portfolio

- podílet se na půjčkách jiným lidem nebo firmám

- investovat tematicky nebo podle strategie

Stačí si založit účet a vložit první vklad, což většinou nezabere více než pár minut. Pro začínající i pokročilé investory tak jde o pohodlný nástroj, jak diverzifikovat své portfolio a hledat nejlepší investice.

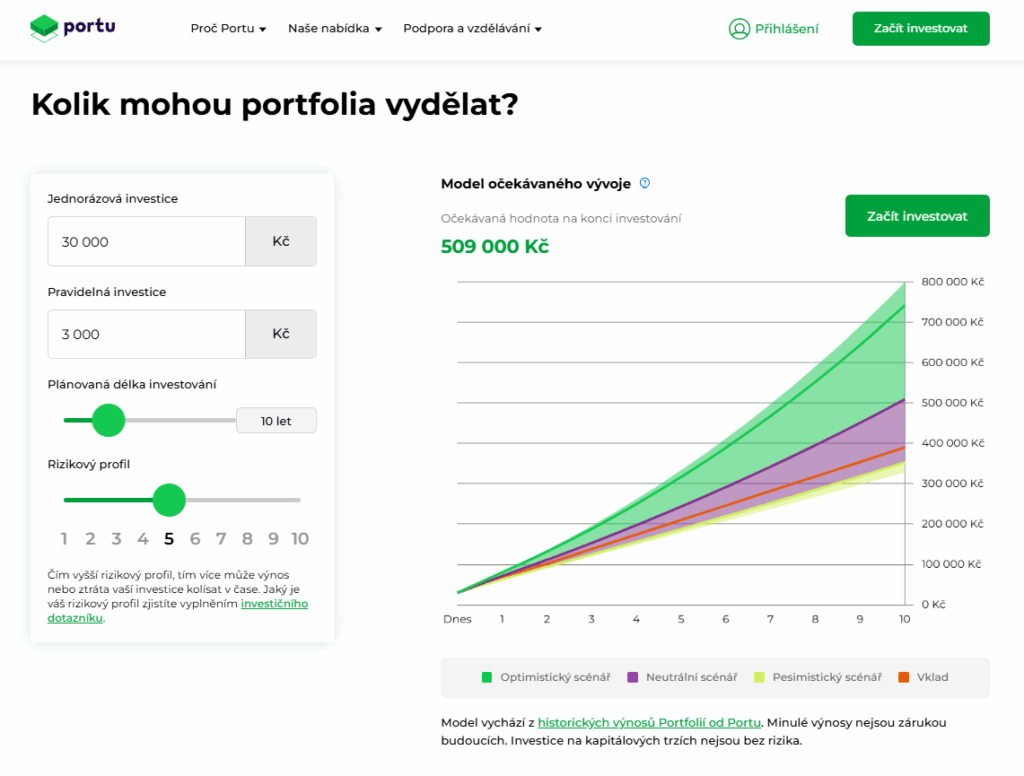

Portu

Portu je česká investiční platforma zaměřená na pasivní investování. Platforma cílí především na ty investory, kteří chtějí automatizované, dlouhodobé a rozumně diverzifikované portfolio.

Portu může nabídnout portfolia složená z ETF fondů dle míry rizika a investičního cíle, také možnost tematických strategií a pravidelné rebalancování portfolia. Investovat lze již od 1 Kč měsíčně a to s nízkým poplatkem již od 0,6 % p.a. ročně (první vklad činí min. 500 Kč). Dětský účet lze spravovat za zvýhodněný poplatek již od 0,25 % ročně, důchodový účet a účet pro mladistvé do 26 let pak od 0,5 % ročně.

Investiční účet na Portu si mohou založit i malí či konzervativní investoři, stejně tak rodiče, kteří chtějí investovat do budoucnosti svých dětí, nebo firmy. Platforma ocení všichni, kdo hledají nejlepší investice bez složitého rozhodování, bez ohledu na to, zda se ve světě investic pohybují dlouhodobě nebo s investováním teprve začínají.

Fondee

Fondee je další česká platforma a zároveň silná konkurence Portu, s velmi podobnou logikou. Platforma byla založena s cílem nabídnout co nejjednodušší cestu k investování pro laiky a v současnosti může nabídnout velmi intuitivní ovládání bez nutnosti aktivní správy, vhodné i pro úplné začátečníky.

Fondee umožňuje investovat jednorázově i pravidelně, investoři mají na výběr z několika již hotových portfolií složených výhradně z ETF – investovat tak mohou např. do udržitelných investic, dluhopisů či skrze dlouhodobý investiční produkt (DIP).

Od roku 2025 je Fondee součástí finanční skupiny Direct family, která se kromě investičních portfolií může pochlubit i širokou nabídkou pojištění. Fondee ocení především konzervativní investoři, kteří chtějí své finance zhodnocovat jednoduše a v dlouhodobém horizontu.

XTB

XTB je mezinárodní broker s českou pobočkou, který nabízí přístup k tisícům akcií a ETF, díky čemuž se řadí mezi absolutní špičku na trhu.

Platforma XTB se může pochlubit více než 3 000 akciemi a ETF, nulovými poplatky za nákup i držení (do limitu 100 000 EUR měsíčně), vlastním výběrem akcií a přístupem i na americkou burzu. XTB je vysoce flexibilní, obchodovat lze jak skrze platformu xStation 5 přes PC, tak i v mobilní aplikaci.

Pro koho je XTB vhodné? Pro aktivní investory, kteří si chtějí aktivně spravovat vlastní portfolio, a pro ty, kdo hledají levné akcie s velkým potenciálem.

Degiro

Degiro nabízí velmi nízké poplatky a široký přístup na zahraniční burzy. Umožňuje obchodovat jak akcie a ETF, tak i dluhopisy, opce či další nástroje. Jde o ideální platformu pro zkušené investory, kteří chtějí mít vlastní kontrolu nad tím, do čeho investují, a nezaleknou se širší nabídky.

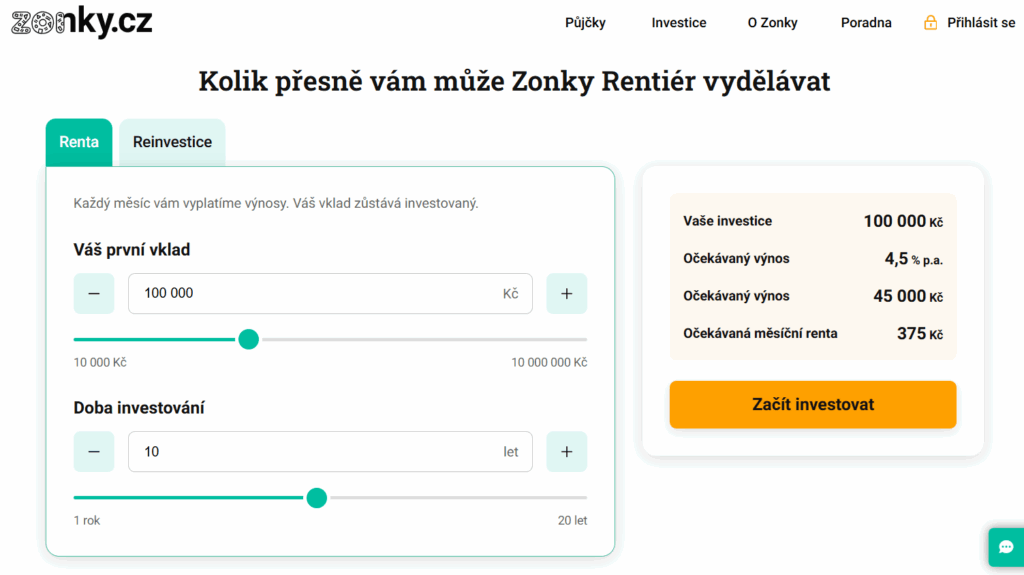

Zonky Rentiér

Zonky je nejznámější česká peer-to-peer platforma pro investování do půjček od lidí pro lidi. Investor zde financuje jednotlivé žádosti o úvěr a dostává úrok jako výnos.

Zonky umožňuje investovat již od 200 Kč do mnoha malých půjček, díky čemuž je riziko částečně diverzifikováno. Výnosy se obvykle pohybují okolo 3–7 % ročně, jsou tedy vyšší než u běžných spořicích účtů.

Investice u Zonky může posloužit jako vhodný doplněk portfolia, lze ji kombinovat s jinými aktivy, a kromě nižších částek může být i dobrým místem, kam investovat 100 000 korun.

Proč využívat investiční platformy a na co si dát pozor?

Investovat skrze online brokery lze již od několika stovek korun, vše lze spravovat online bez nutnosti osobní návštěvy banky nebo poradce, platformy jsou navíc přívětivé, srozumitelné a snadno přehledné, tudíž se v nich dokáže zorientovat i naprostý laik. Investoři si mohou vybrat z širokého spektra instrumentů, přičemž si mohou zvolit i to, zda budou obchodovat pasivně či aktivně.

Samozřejmě, každá mince má dvě strany, a je tak vždy potřeba myslet i na nevýhody, které s sebou investování skrze online brokery nese. Ačkoli se mnohé platformy chlubí nízkými náklady, mohou ve skutečnosti obsahovat skryté poplatky, např. za měnové konverze, výběr či rebalancování.

Krom toho, ani automatizované platformy nemohou stoprocentně zaručit výnos a hodnota portfolia může kolísat. Vždy je na místě ověřit si, zda je platforma licencovaná ČNB nebo jiným relevantním dohledem – jedině s platnou licencí se dá zabránit riziku podvodu.

✔️ nízké vstupní náklady

✔️ vysoká dostupnost

✔️ flexibilní výběr

✔️ možnost diverzifikace

✔️ intuitivní rozhraní

❌ skryté poplatky

❌ nezaručený výnos

❌ riziko podvodu

Investiční platformy tedy představují skvělou možnost, jak nejlépe zhodnotit peníze v dlouhodobém horizontu. Klíčem je vybrat si takovou, která odpovídá investičnímu profilu, ochotě riskovat a osobním cílům.

Zatímco někdo ocení jednoduché automatizované platformy, jiný bude raději aktivně sám rozhodovat, jaké akcie koupit nebo do čeho investovat právě teď.

| Min. vklad | Min. investice | Poplatky | Aplikace | |

|---|---|---|---|---|

| Portu | 500 Kč | od 1 Kč | od 0,6 % ročně | ✔️ |

| Fondee | 1 000 Kč | od 1 Kč | 1,09 % ročně | ✔️ |

| XTB | Není stanoven | Dle aktiva | 0 % (CFD trading) | ✔️ |

| Degiro | Není stanoven | 1 akcie nebo 1 kontrakt | 0,25 % za konverzi měn | ✔️ |

| Zonky | 10 000 Kč | od 200 Kč | 2 % ročně | ❌ |

Základy investování – jak zhodnotit peníze

Investování může na první pohled působit složitě – burzovní grafy, ekonomické zprávy, technické analýzy. Ve skutečnosti však stojí na několika jednoduchých principech. Ty platí jak pro drobné investory, tak pro zkušené profesionály. Základem je porozumět tomu, jak investovat peníze, jak funguje riziko a výnos a proč hraje čas klíčovou roli.

V první řadě je potřeba znát vlastní investiční profil, tedy jak moc je člověk ochoten riskovat, v jakém horizontu hodlá investovat a s jakou likviditou. Jasný cíl – ať už jde o dlouhodobé budování majetku, zajištění důchodu nebo zhodnocení úspor – určuje směr.

Na čem stojí rozumné investování?

- stanovení cíle a časového horizontu – dlouhodobé investování umožňuje přijmout více rizika a těžit z vyšších výnosů

- diverzifikace (rozložení rizika) – investice by měly být rozdělené do více oblastí, aby případný propad trhu nezpůsobil velké ztráty

- poměr výnosu a rizika – vyšší výnos často znamená i vyšší riziko

- dlouhodobý horizont a trpělivost – klíčem k úspěchu je vytrvalost

- pravidelnost a disciplína – pravidelné investování měsíční částky snižuje riziko špatného načasování

Díky moderním nástrojům a technologiím může dnes investovat téměř každý. Nejlepší investiční aplikace umožňují nakupovat akcie, ETF nebo jiná aktiva přímo z mobilu – jednoduše, bezpečně a s nízkými náklady. I s malými částkami lze začít budovat stabilní portfolio.

Zvláštní pozornost si zaslouží akcie. Mnoho začátečníků se ptá, jak investovat do akcií, jaké akcie koupit, nebo jaké akcie kupovat dlouhodobě. Na tyto otázky prakticky neexistuje univerzální odpověď – obecně se však vyplatí dodržovat tyto tipy:

- sáhnout po ETF fondech kopírujících široké trhy (např. S&P 500)

- vybírat stabilní dividendové společnosti

- vyhýbat se příliš rizikovým spekulacím

- neustále se vzdělávat

- sledovat základní ukazatele firem (zisk, dluh, vývoj odvětví)

Ne každý musí začínat akciemi. Možností do čeho investovat je nespočet – dluhopisy, nemovitostní fondy, komodity, peer-to-peer půjčky nebo třeba kryptoměny. Každý nástroj má svá specifika, výhody i rizika. Důležité je nevsadit vše na jednu kartu a rozumně kombinovat.

Jaké chyby se začátečníci nejvíce dopouštějí? S vizí rychlého zbohatnutí se vrhnou do investování, aniž by si o něm alespoň něco málo zjistili. Právě jejich nedočkavost a zbrklost mnohdy zapříčiní pravý opak.

Pokud člověk investuje bez strategie a plánování a neví, jak funguje trh, může v něm i malý propad vyvolat paniku. Přitom právě trpělivost a dlouhodobý přístup k investování neodmyslitelně patří.

Základy investování nejsou o předvídání trhu, nýbrž o jeho pochopení. Kdo ví, jak nejlépe zhodnotit peníze, buduje své portfolio s rozvahou, přemýšlí o diverzifikaci, respektuje riziko a zůstává důsledný. Tento přístup sice nevede k okamžitému zbohatnutí, může však přinést dlouhodobé výsledky.

Proč investovat?

Důvodů, proč investovat, je celá řada – a s každým rokem jsou stále přesvědčivější. V prostředí rostoucí inflace a nízkých úrokových sazeb přestává být spoření efektivním způsobem ochrany hodnoty peněz. Kdo hledá cestu, jak nejlépe zhodnotit peníze, dříve či později narazí na investice jako jedinou skutečně funkční strategii.

Proč? Investování totiž jako jediné dokáže:

- ochránit před inflací

- zhodnotit úspory

- zajistit finanční nezávislost

- vše zařídit plně online

- rozvíjet finanční gramotnost

Ceny zboží a služeb postupně rostou. To znamená, že za stejnou částku si v budoucnu pořídíme méně. Kdo nechává finance ležet na běžném nebo spořicím účtu s nízkým úrokem, v reálném vyjádření ztrácí. Investováním se lze inflaci bránit – výnosy z dobře zvolených aktiv ji dokážou překonat a peníze tak nejen uchovat, nýbrž i rozmnožit.

Mnoho lidí si pokládá otázku, kam uložit peníze, aby vydělávaly. A právě investice jsou odpovědí. Zatímco běžné spoření nabízí výnos v řádu desetin procenta, kvalitně sestavené investiční portfolio může dlouhodobě přinášet výnosy 5–10 % ročně i více. V kombinaci s časem a složeným úročením tak může i menší počáteční částka vyrůst do výrazně vyšší hodnoty.

Investování není jen o ziscích. Je to způsob, jak nejlépe investovat do vlastní budoucnosti. Ať už jde o přípravu na důchod, rezervu pro děti, nebo možnost dřívějšího odchodu ze zaměstnání – investice představují cestu k větší svobodě. Umožňují vytvářet pasivní příjem, nezávislost na státu a vyšší odolnost vůči životním změnám.

Díky dostupnosti online platforem a rozmachu fintech sektoru dnes není problém začít investovat během několika minut. Nejlepší investiční aplikace umožňují nakupovat akcie, ETF nebo kryptoměny i s velmi malými částkami, bez složitého papírování nebo nutnosti fyzické návštěvy banky.

Investování však zdaleka není o zhodnocování peněz. Při hledání odpovědí dochází k přirozenému rozvoji finanční gramotnosti. Znalosti, které si člověk osvojí při správě vlastních investic, pak může uplatnit i v dalších oblastech života.

Financím a investicím se věnujeme již řadu let. Naším cílem je přinášet srozumitelné a ověřené informace, které pomáhají čtenářům dělat chytrá finanční rozhodnutí. Zaměřujeme se na praktické rady, objektivní srovnání a hlubší pochopení světa peněz. Články tvoříme tak, aby byly jasné i pro ty, kteří s financemi teprve začínají.