Spořicí účet dokáže uchovat hodnotu peněz a přinést pravidelný výnos bez složité správy. Rozdíly v úrokových sazbách a podmínkách mezi jednotlivými bankami však mohou být výrazné. Některé sázejí na jednoduchost, jiné motivují klienty k aktivnímu využívání služeb výměnou za vyšší sazbu. Která banka může nabídnout nejlepší spořicí účet?

Pro někoho je spořicí účet jen místem, kde peníze čekají na horší časy. Pro jiného je to způsob, jak každý měsíc potichu vydělat pár stovek navíc. Rozhodující je, jakou úrokovou sazbu banka nabízí a jak snadno ji lze dosáhnout. Zároveň je vhodné své finance pravidelně sledovat, například pomocí aplikace, jako je Správce financí – aplikace na kontrolu příjmů a výdajů, která pomáhá mít přehled o příjmech a výdajích.

Sice nemohou nabídnout částky srovnatelné s investičními účty, na druhou stranu se však stále jedná o nejbezpečnější formu zhodnocení peněz. Jak může vypadat nejvýhodnější spoření, kdo nabízí nejlepší úrok na spořicím účtu a co lze čekat od nejlepšího spořicího účtu?

Shrnutí článku

Peníze ze spořicího účtu si lze kdykoli bezplatně vybrat, většina bank umožňuje zdarma zřízení i vedení účtu.

U složeného úročení se úrok nepočítá jen z původní částky, nýbrž i z úroků připsaných v předchozích obdobích.

Vklady na spořicích účtech jsou pojištěny státem až do výše 100 000 EUR.

Investiční účet nabízí vyšší výnosy, zároveň s sebou nese vyšší riziko kolísání hodnoty investice.

Termínované vklady přinášejí vyšší úrok než spořicí účty, peníze si ovšem nelze kdykoli vybrat.

Jak funguje spořicí účet a jak najít ten nejlepší?

Spořicí účet představuje jednoduchý a bezpečný způsob, jak uložit peníze a zároveň je postupně zhodnocovat. Na rozdíl od běžného účtu, který slouží především k placení a přijímání plateb, je spořicí účet určený právě k ukládání peněz s možností získat k nim úroky.

Peníze na spořicím účtu se zhodnocují pomocí úroku, který banka připočítává k zůstatku. Většina bank nabízí úročení na bázi tzv. složeného úročení, díky kterému se úroky pravidelně přičítají k jistině a od dalšího období se již úročí vyšší částka.

Peníze jsou většinou dostupné kdykoliv, i když některé banky mohou omezit počet bezplatných výběrů nebo nastavit jiné podmínky, aby klienty motivovaly spořit déle. Vklady na spořicích účtech jsou pojištěny státem, a to až do výše 100 000 EUR – v případě krachu banky si tak klient může být jistý, že nepřijde o své peníze.

Jak najít nejlepší spořicí účet?

Spoření dokáže uchovat hodnotu volných peněz, zajistit rezervu pro neočekávané situace a chránit úspory před znehodnocením inflací. Výběr toho nejlepšího spořicího účtu závisí na individuálních potřebách každého člověka – pro někoho je nejlepší ten, který nabízí nejlepší úrok na spořicím účtu, jiný vnímá jako nejvýhodnější spoření to, za které nemusí platit žádné poplatky.

Na co je potřeba se zaměřit při výběru vhodného spořicího účtu?

- úrokovou sazbu

- podmínky získání úroku

- limity úročení

- frekvenci připisování úroků

- poplatky a dostupnost

Nejdůležitější kritérium při výběru spořicího účtu je výše úrokové sazby. Nejlepší spořicí účet nabídne co nejvyšší úrok na spořicím účtu, který však může být podmíněn splněním určitých pravidel. Některé banky vyžadují např. pravidelné vklady, minimální obrat na účtu nebo určitý počet plateb kartou. Vždy je proto důležité si prvně ověřit, zda je možné úrok získat bez náročných podmínek.

Nejvyšší úroková sazba často platí jen do určité výše vkladu, např. do 500 000 Kč, zbytek peněz pak může být úročen nižší sazbou. Úroky se mohou připisovat měsíčně, čtvrtletně nebo ročně. Častější připisování znamená, že efekt složeného úročení funguje lépe. Ideální spořicí účet neúčtuje poplatky za vedení a nabízí snadný přístup přes internetové bankovnictví nebo mobilní aplikaci.

Byť výše úrokové sazby bývá v drtivé většině případů rozhodujícím faktorem, ne vždy je nejlepším spořicím účtem ten s nejvyšším úrokem. Potřeba je myslet také na transparentní podmínky, dostupnost, poplatky, způsob připisování úroku a flexibilitu. Skutečně nejvýhodnější spoření nabízí kombinaci všeho, tedy vysoký úrok, nízké nebo nulové poplatky, transparentní podmínky a je snadno dostupné.

Srovnání bank – kdo nabízí nejvyšší úrok na spořicím účtu?

Výše úrokové sazby patří k nejzásadnějším parametrům, které ovlivňují efektivitu spoření na spořicím účtu. I malý rozdíl v procentuální sazbě může při dostatečně vysokém vkladu a delší době spoření znamenat významný rozdíl v celkovém zhodnocení úspor.

Vyšší úrok znamená, že se uložené peníze zhodnocují rychleji, což umožňuje využít efekt složeného úročení. Ten spočívá v tom, že úroky připisované k původnímu vkladu se dále úročí, čímž roste celková hodnota úspor o základní úrok i o úrok z úroku. Tento efekt se projeví výrazněji při častějším připisování úroků, např. měsíčně místo jednou ročně.

Výše úrokové sazby je tedy klíčová nejen pro rychlost růstu peněz na spořicím účtu, nýbrž i pro motivaci k dlouhodobějšímu spoření. Na druhou stranu je třeba sledovat, zda je úrok fixní nebo pouze dočasný (např. jako uvítací bonus), a jaké podmínky banka stanovuje pro jeho získání.

Výše úrokových sazeb, zmíněné v tomto článku, jsou aktuální k srpnu 2025. Úroková sazba se může změnit na základě inflace a dalších vnějších či vnitřních událostí. Vždy je proto lepší si před založením spořicího účtu ověřit aktuální sazby na stránkách poskytovatele.

| Banka | Nejvyšší úroková sazba |

|---|---|

| ČSOB | až 4 % p.a. |

| Raiffeisenbank | až 4 % p.a. |

| Česká spořitelna | až 3,8 % p.a. |

| Komerční banka | až 3,5 % p.a. |

| TRINITY BANK | až 3,33 % p.a. |

| Fio banka | až 3,25 % p.a. |

| mBank | až 3,01 % p.a. |

| MONETA | až 2,6 % p.a. |

| Air bank | až 2,5 % p.a. |

ČSOB spořicí účet

ČSOB spořicí účet nabízí kombinaci bezpečí, přehlednosti a konkurenceschopných úrokových sazeb. Banka nabízí poměrně atraktivní úrokovou sazbu až 4 % ročně, sjednání i vedení účtu je navíc zdarma.

Základní sazba, na kterou může dosáhnout prakticky kdokoli, tvoří 0,25 % ročně. Pokud klientovi na účet přijde alespoň 15 000 Kč každý měsíc a alespoň pětkrát zaplatí kartou, může dosáhnout na bonusovou sazbu až 3,25 % ročně. Kdo si ještě navíc odkládá bokem minimálně 1 500 Kč měsíčně, může dosáhnout až na 4 % ročně.

Raiffeisenbank spořicí účet

Jeden z vůbec nejlepších spořicích účtů mohou klienti najít u Raiffeisenbank. Ta se může pochlubit až 4% roční úrokovou sazbou do 500 000 Kč a až 3% sazbou do výše 5 milionů korun. Výši výsledných úspor si lze jednoduše spočítat v online kalkulačce na webu banky.

Jaké podmínky je potřeba dodržet? Jen jednu – každý měsíc provést alespoň 10 plateb debetní nebo kreditní kartou. Úspory si lze rozdělit až do 10 spořicích cílů, klienti si navíc mohou vybrat hned ze tří tarifů – CHYTRÝ, AKTIVNÍ a EXKLUZIVNÍ.

Spořicí účet Česká spořitelna

Spořicí účet Česká spořitelna patří mezi nejrozšířenější a nejznámější produkty na trhu spoření v Česku. Díky dlouholeté tradici banky, široké pobočkové síti a moderním digitálním službám je tento účet oblíbený u široké škály klientů.

Klientům může nabídnout základní sazbu ve výši 0,2 % ročně. Klienti s aplikací George a ochotou si měsíčně odkládat i něco málo bokem si však mohou přijít na mnohem atraktivnější sazby.

Kdo si např. sjedná Plus účet a nainstaluje mobilní aplikaci George, automaticky získá nárok na zvýšenou sazbu 0,75 % ročně. Kdo si měsíčně odkládá alespoň 500 Kč na investiční či penzijní účet, může získat sazbu až 2 % ročně, a kdo si měsíčně odkládá 2 000 Kč a více, má nárok na nejvyšší možnou sazbu ve výši až 3,8 % ročně.

Spořicí účet KB

Komerční banka nabízí zhodnocení úspor do 500 000 Kč s bonusovou sazbou až 3,5 % ročně. Noví klienti bonus obdrží, jakmile si založí účet u KB a sjednají (nejpozději do 3 měsíců) některý z tarifů. Stávající klienti bonus obdrží po převedení alespoň 100 000 Kč na účet z jiné banky.

TRINITY BANK spořicí účet

TRINITY BANK, česká banka s dlouholetou historií, se pyšní atraktivní úrokovou sazbou až 3,33 % ročně. Úrok nabízí všem klientům, kteří na svůj účet vložili maximálně 400 000 Kč, a to zcela bez poplatků. Pokud zůstatek na účtu překročí hranici 400 000 Kč, je úročen sazbou 3,01 % ročně bez omezení výše vkladu či dalších podmínek.

Fio spořicí účet

Fio banka nabízí tzv. Fio konto, tedy spořicí účet s bonusovým úročením až 3,25 % ročně. Na zmíněnou sazbu mohou dosáhnout všechny fyzické osoby se zůstatkem do 200 000 Kč. Zůstatek nad tuto částku je úročen výrazně nižší sazbou, a to 0,10 % do 1 milionu korun, 0,15 % do 10 milionů korun a 0,20 % nad 10 milionů korun.

Fyzické i právnické osoby si mohou navíc založit také Fio spořicí účet s úrokovou sazbou až 2,25 %, a to zcela bez omezení výše vkladu. Jako většina bank i Fio banka umožňuje založit si spořicí účet online z pohodlí domova během pár minut.

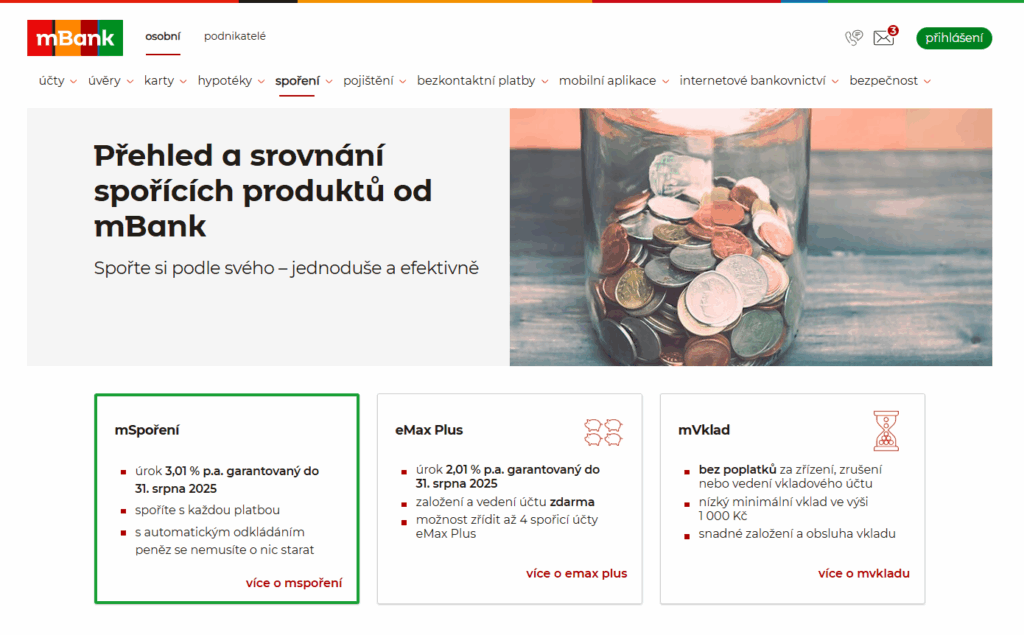

mBank spořicí účet

Spořicí účet od mBank je známý svou jednoduchostí, přehledností a moderním přístupem k online bankovnictví. Účet je oblíbený zejména mezi klienty, kteří hledají flexibilní způsob zhodnocení svých úspor bez poplatků a dalších omezujících podmínek.

mBank nabízí hned dva spořicí účty – mSpoření a eMax Plus. Zatímco mSpoření může nabídnout úrok až 3,01 % ročně do 100 000 Kč, eMax Plus sice nabízí nižší úrok (2,01 % ročně do 500 000 Kč), na druhou stranu však umožňuje zasílat peníze i z účtů cizích bank.

Air bank spořicí účet

Air bank jako jedna z mála umožňuje dosáhnout na stejnou úrokovou sazbu u nižších částek i u částek až do 1 milionu korun. Aby však klient získal nárok na roční bonusovou sazbu 2,5 %, musí každý měsíc provést alespoň 5 plateb kartou a musí na účet obdržet alespoň 25 000 Kč.

Pokud se součet všech příchozích plateb nevyšplhá na zmíněných 25 000 Kč měsíčně, pak je zůstatek do 1 000 000 Kč úročen sazbou pouze 0,1 % ročně. Při zůstatku do 500 000 Kč je třeba alespoň pětkrát měsíčně zaplatit kartou, jinak nárok na úrokovou sazbu zaniká.

MONETA spořicí účet

Také MONETA Money Bank spořicí účet poskytuje s poměrně jednoduchými podmínkami a bez poplatků za vedení. Základní úroková sazba se pohybuje okolo 2,6 % ročně pro vklady do 1 milionu Kč, přičemž úroky jsou připisovány každý měsíc a peníze jsou kdykoliv dostupné bez omezení.

U vyšších částek nad 1 milion Kč však úročení výrazně klesá (na zhruba 0,5 % ročně), takže účet je vhodnější spíše pro kratší uložení finanční rezervy než pro dlouhodobé zhodnocení větších úspor. Nevýhodou může být i nutnost mít u banky běžný účet, na který je spořicí účet navázán.

Co je to složené úročení a k čemu slouží?

Složené úročení je způsob výpočtu úroků, kdy se k původnímu kapitálu (vkladu) pravidelně připočítávají úroky, které se následně znovu úročí. Jinými slovy, úrok se nepočítá jen z původní částky, nýbrž i z úroků připsaných v předchozích obdobích. Laicky řečeno jde o „úrok z úroku“.

Složené úročení se využívá především při spoření a investování, stejně tak však i při výpočtech půjček nebo úvěrů. V kontextu spořicích účtů jde o způsob, jak efektivně zhodnocovat peníze, jelikož se úroky pravidelně připisují a následující úroky se počítají z vyšší částky.

Jak složené úročení funguje v praxi? Pokud má spořicí účet roční úrokovou sazbu 3 % a úrok se připisuje měsíčně, každý měsíc se připočítá úrok z aktuálního zůstatku. Po prvním měsíci tak úrok vznikl jak z původního vkladu, tak i z úroků, které se připisovaly za první měsíc. Díky tomu celkový výnos roste rychleji, než kdyby se úroky připisovaly pouze z původní částky.

Výhody složeného úročení

+ vyšší výnosy

+ motivace k dlouhodobému spoření

+ u většiny spořicích produktů

Nevýhody složeného úročení

– nižší výhody při častém vybírání

– méně přehledné

– inflace

Díky úročení z úroku roste hodnota úspor rychleji než při jednoduchém úročení, jejich hodnota se navíc zvětší o to víc, čím déle se peníze nechají na účtu.

Na druhou stranu, i přestože složené úročení zvyšuje reálný výnos, při vysoké inflaci nemusí výnos z úroků pokrýt ztrátu kupní síly peněz. Pokud jsou navíc peníze z účtu pravidelně vybírány, složené úročení nemůže plně fungovat, jelikož se nezvyšuje základ pro výpočet úroku. V neposlední řadě může být složené úročení méně srozumitelné než jednoduché úroky, a to zejména pro laiky.

Složené úročení je základním kamenem efektivního spoření a investování. Díky němu mohou úspory růst rychleji a výhodněji. Je proto důležité vybírat spořicí účet, který nabízí pravidelné připisování úroků a možnost využití složeného úročení, aby bylo možné co nejvíce využít potenciál úspor. Složené úročení je proto jedním z klíčových faktorů při hledání nejlepšího spořicího účtu s nejvyšším úrokem.

Spořicí účet vs. investiční účet vs. termínovaný vklad

I když je spořicí účet často první volbou pro bezpečné uložení peněz, není to vždy ta nejvýhodnější cesta k jejich zhodnocení. Výše úroků na spořicích účtech bývá sice stabilní a jistá, na druhou stranu však často nedosahuje úrovně inflace, kvůli čemuž jejich reálná hodnota může časem klesat. Naštěstí existují i jiné způsoby, jak své finance efektivně zhodnotit.

Například investiční účet nabízí možnost vyšších výnosů díky zapojení do finančních trhů, ačkoliv s sebou nese vyšší riziko kolísání hodnoty investice. Termínované vklady pak přinášejí vyšší úrok než spořicí účty, peníze si ovšem nelze kdykoli vybrat a jsou dostupné až po určité době.

Výběr správného produktu proto závisí na osobních cílech, časovém horizontu a ochotě podstoupit riziko. Někdy je rozumné mít část úspor na spořicím účtu jako rychlou finanční rezervu a zároveň část investovat nebo uložit na termínovaný vklad, aby jen neležely, nýbrž i rostly.

Kdy zvolit investiční účet místo spořicího účtu?

Investiční účet slouží jako „brána“ na kapitálové trhy a umožňuje nakupovat i prodávat investiční nástroje dle vlastního výběru. Na rozdíl od spořicího účtu, který slouží primárně k bezpečnému uložení peněz s pevně stanoveným úrokem, investiční účet funguje spíše jako platforma pro zhodnocování peněz prostřednictvím investování.

V čem je investiční účet lepší než spořicí účet?

- nabízí potenciál vyššího výnosu

- chrání před inflací

- umožňuje flexibilní diverzifikaci

Při dobře zvolených investicích může zhodnocení výrazně převýšit úroky na spořicím účtu. Dlouhodobé investice, zejména do akcií nebo nemovitostních fondů, mohou navíc porazit inflaci a udržet reálnou hodnotu peněz. Investiční účty umožňují vybírat z různých tříd aktiv a rozkládat riziko podle potřeby.

A v čem může být investiční účet naopak horší?

- je spojen s vyšším rizikem

- nemůže garantovat úroky

- vyžaduje složitější správu

Přední nevýhodou investování je fakt, že hodnota investic může kolísat a v krátkodobém horizontu tak může člověk utrpět ztrátu, včetně ztráty části či celého investovaného kapitálu. Na rozdíl od spořicího účtu není zhodnocení jisté a vždy závisí čistě na vývoji trhů. Právě z těchto důvodů vyžaduje investiční účet větší finanční znalosti, čas a pravidelné sledování.

Investiční účet je vhodný zejména pro dlouhodobé cíle, např. budování majetku, spoření na důchod nebo vzdělání dětí. Pokud je cílem bezpečné a okamžitě dostupné uložení peněz, zůstává spořicí účet lepší volbou. Mnoho lidí proto volí kombinaci obou – část peněz má uloženou bezpečně se zajištěným úrokem a zbytek investuje pro vyšší potenciální výnos.

Kdy zvolit termínovaný vklad místo spořicího účtu?

Termínovaný vklad je bankovní produkt, u kterého se peníze ukládají na předem stanovenou dobu, např. na 3, 6, 12 nebo i více měsíců. Po tuto dobu zůstávají uložené a není možné s nimi volně nakládat. Na oplátku banka poskytuje pevně sjednaný úrok, který bývá vyšší než u běžných spořicích účtů.

V čem je termínovaný vklad lepší než spořicí účet?

- nabízí vyšší úrokovou sazbu

- garantuje výnos

- je chráněn pojištěním

Banky často nabízejí lepší zhodnocení než u spořicích účtů, jelikož mají jistotu, že peníze zůstanou uložené po celou sjednanou dobu. Úroková sazba je navíc pevně daná po celou dobu uložení, takže nehrozí, že by se snížila. Stejně jako spořicí účet, i termínované vklady jsou chráněny pojištěním vkladů až do výše 100 000 EUR.

A v čem mohou být termínované vklady naopak horší?

- dostupnost peněz je omezená

- jsou méně flexibilní

- nesou s sebou riziko ztráty

Velkou nevýhodou oproti spořicímu účtu je ta, že po dobu trvání vkladu nelze s penězi volně nakládat a předčasný výběr obvykle znamená ztrátu části nebo dokonce celého úroku. Peníze není možné přidávat kdykoli – pro další vklad je vždy nutné prvně sjednat nový termínovaný vklad. Pokud navíc inflace převýší úrok, reálná hodnota uložených peněz může klesat.

Termínovaný vklad se vyplatí v situaci, kdy má člověk k dispozici větší sumu peněz, kterou nebude v blízké době potřebovat. Poskytuje jistotu pevného výnosu a ochranu kapitálu, naopak není vhodný jako finanční rezerva, jelikož peníze nejsou rychle k dispozici. Často se používá jako doplněk k běžnému a spořicímu účtu, např. pro část úspor.

Financím a investicím se věnujeme již řadu let. Naším cílem je přinášet srozumitelné a ověřené informace, které pomáhají čtenářům dělat chytrá finanční rozhodnutí. Zaměřujeme se na praktické rady, objektivní srovnání a hlubší pochopení světa peněz. Články tvoříme tak, aby byly jasné i pro ty, kteří s financemi teprve začínají.