Zůstat jen u běžného účtu dnes nestačí. Peníze, které leží ladem, ztrácejí vlivem inflace svou hodnotu. Kdo chce ochránit úspory, nebo je dokonce efektivně zhodnotit, má na výběr z celé škály možností – od spořicích účtů až po investice do dluhopisů či fondů. Jak najít rovnováhu mezi výnosem, bezpečím a dostupností peněz? A kam uložit peníze, aby přinášely skutečný užitek?

Většina lidí se o peníze stará poctivě – šetří, odkládá stranou, hlídá si své výdaje a píše si rozpočet, přičemž k tomu mohou využít aplikace Správce financí pro kontrolu příjmů a výdajů. Jenže tím to často končí. Úspory pak leží na běžném účtu, kde pod tlakem inflace ztrácí svou hodnotu. Někomu to možná nepřijde tolik dramatické, jenže za pár let se to může značně projevit. A přitom existuje spousta způsobů, jak zhodnotit peníze chytře, bezpečně a bez nutnosti stát se odborníkem přes investice.

Není třeba hledat zázračné řešení ani hned riskovat všechny úspory. Bohatě stačí pochopit, kam uložit peníze, jak je rozdělit podle toho, kdy a na co budou potřeba, a zorientovat se v možnostech, které dnes finanční trh nabízí. Od spořicích účtů s nejlepším úrokem, přes dluhopisy, až po dlouhodobé investice – všechno má své místo, pokud člověk ví, kdy a jak toho využít.

Shrnutí článku

Spoření nabízí stabilitu a nízké riziko, investice může přinést vyšší výnos při delším časovém horizontu.

Investování může nabídnout nejlepší zhodnocení peněz, kterého lze spořením jen těžko dosáhnout.

Stavební spoření nabízí státní podporu až 1 000 Kč ročně a stabilní úrokovou sazbu.

Zisk z běžného spořicího účtu nebo termínovaného vkladu podléhá 15% srážkové dani.

Pokud jsou akcie, ETF nebo podílové fondy drženy déle než 3 roky, výnos z jejich prodeje je od daně zcela osvobozen.

Jak zúročit peníze – proč se vyplatí spořit nebo investovat

Inflace každoročně ukrajuje z hodnoty úspor. Peníze ležící na běžném účtu (nebo doma pod polštářem) postupně ztrácejí svou hodnotu a tím i kupní sílu. Pokud například roční inflace činí 6 % a úspory nenesou žádný úrok, reálně za ně lze příští rok pořídit o 6 % méně věcí. A právě proto je zhodnocení peněz zásadní i tehdy, pokud investor nechce primárně zbohatnout, jen nechce přicházet o hodnotu.

Vydělat peníze je jen první krok. Uchovat jejich hodnotu a ideálně je i rozmnožit – to je teprve skutečná výzva. Jak zhodnotit peníze, ať už jde o drobné úspory, nebo vyšší částky?

Spoření a investování nejsou výsadou jen bohatých – využít je může každý, kdo chce mít své finance pod kontrolou. Zatímco spoření nabízí stabilitu a nízké riziko, investice může přinést větší potenciál výnosu při delším časovém horizontu. Obojí má své místo v dobře promyšlené strategii.

Spořit se vyplatí pro krátkodobé cíle a finanční rezervu. Investovat má smysl, pokud jde o dlouhodobý plán, třeba rezervu na důchod, bydlení nebo zajištění dětí. Ať už se člověk rozhodne pro kteroukoli z variant, důležité je nenechat peníze ležet ladem. Aktivní přístup se vyplácí – a to doslova.

Jak spořit, aniž by hrozilo, že člověk přijde o všechno? Jednoduše. Stačí peníze rozdělit do více „balíčků“ dle jejich účelu:

- krátkodobá rezerva – nečekané výdaje, minimální riziko, rychlá dostupnost

- střednědobé úspory – na auto, na rekonstrukci, lehce vyšší riziko, delší vázanost

- dlouhodobé investice – na důchod, pro děti, horizont 10 a více let, kolísání trhu

S tímto přístupem se člověk snáze vyhne panice při výkyvech trhu, zároveň může své peníze zhodnotit efektivněji.

Příklad z praxe

Představme si člověka, který má k dispozici půl milionu korun. Nemá naléhavou potřebu tyto peníze okamžitě použít a chce s nimi naložit rozumně – zkrátka a dobře, zhodnotit je bez zbytečného rizika, zachovat si přístup k části peněz pro nečekané výdaje a zároveň něco investovat na delší horizont.

Jeho cíle jsou tedy tři: mít jistotu, chránit peníze před inflací a alespoň část z nich opravdu zhodnotit. Jak v tomto případě rozložit své finance, aby diverzifikace dávala co největší smysl?

- 100 000 Kč – spořicí účet s likviditou (rezerva)

- 100 000 Kč – stavební spoření (střednědobý horizont)

- 100 000 Kč – termínovaný vklad (krátkodobé zhodnocení peněz)

- 200 000 Kč – ETF a akcie (dlouhodobá investice, vyšší výnos)

Tato jednoduchá a promyšlená diverzifikace zajišťuje rychlý přístup k hotovosti, přináší stabilní výnos ve střednědobém horizontu a zároveň dává šanci na dlouhodobý růst majetku.

Kde spořit peníze bezpečně?

Kdo hledá krátkodobé řešení a nemá důvěru v investice, může zvolit jednu z konzervativnějších cest. Konzervativní formy spoření mají jedno velké plus – stabilitu. Peníze jsou uloženy bezpečně, často pojištěné u banky nebo stavební spořitelny, a člověk má jistotu, že o ně nepřijde. Pro někoho, kdo chce mít přehled a klid na duši, je to ideální řešení.

Na druhou stranu, konzervativní přístup má i své nevýhody. Hlavním problémem bývá především nízké zhodnocení. V dobách vyšší inflace úroky na spořicích účtech nebo termínovaných vkladech často nestačí pokrýt ani reálné zdražování. Výsledkem pak je, že peníze sice přibývají, jejich kupní síla však klesá.

Dlouhodobě tak konzervativní spoření nestačí na budování majetku a přijde vhod spíše jako doplněk. Kdo hledá nejlepší zhodnocení peněz, musí se alespoň částečně poohlédnout i po dynamických nástrojích, které sice kolísají, ovšem mohou nabídnout vyšší potenciál výnosu, jenž inflaci skutečně porazí.

Spořicí účty

Největší výhodou spořicích účtů je jejich likvidita a prakticky nulové riziko. Nejlepší spořicí účet nabízí aktuálně úrok kolem 4 % ročně, tyto sazby se však rychle mění podle nastavení České národní banky a je tedy potřeba je pravidelně sledovat.

Kdo chce najít nejvyšší úrok na spořicím účtu, měl by se poohlédnout i po nezávislých srovnávačích. Vždy je důležité si prostudovat podmínky konkrétní banky, jelikož každá banka si stanovuje jiné, např. maximální výši vkladu nebo nutnost mít běžný účet.

Nejlepší úrok na spořicím účtu však zpravidla není garantovaný dlouhodobě, a je třeba dohlížet na jeho vývoj.

Termínované vklady

Termínované vklady nabízí nižší likviditu, na druhou stranu však často vyšší sazbu. Jsou tak vhodné jako krátkodobé zhodnocení peněz, zejména pokud člověk dané prostředky nebude potřebovat v horizontu několika měsíců.

Stavební spoření

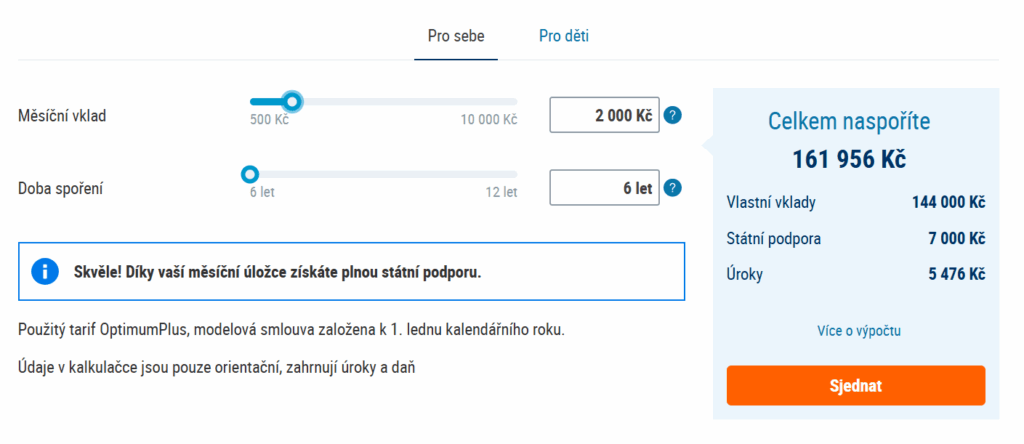

Stavební spoření je spojeno se státní podporou až 1 000 Kč ročně. Při dodržení šesti let lze dosáhnout efektivního zhodnocení okolo 3 až 4 % ročně, což z něj činí jedno z nejvýhodnějších spoření na trhu. Ideální volbou je především pro ty, kdo hledají stabilitu a plánují v budoucnu financovat bydlení.

Kam uložit peníze na delší dobu?

Pokud člověk zvažuje uložení peněz na 5 až 10 let či více, měl by se smířit s určitou mírou rizika. Při dlouhodobém zhodnocení peněz je totiž třeba využít investiční strategie, kde se výnosy pohybují nad inflací, ovšem výměnou za rostoucí míru rizika.

Dlouhodobé investování má na rozdíl od krátkodobého spoření jednu zásadní výhodu – čas. Právě ten pomáhá rozložit riziko a zvýšit pravděpodobnost, že investice přinese pozitivní výsledek. Historie ukazuje, že dlouhodobé investice (např. do akcií nebo ETF fondů) dokážou porazit inflaci a přinést výnos, který reálně zvyšuje kupní sílu peněz.

Výhodou je také efekt složeného úročení. Pokud výnosy zůstávají v investici a dále se zhodnocují, může i relativně malá částka časem vyrůst do překvapivě vysokých hodnot. Dlouhodobé investování tak dává smysl všem, kdo si kladou otázku, jak nejlépe zhodnotit peníze třeba na důchod, pro děti nebo jako zajištění budoucnosti.

Na druhou stranu, ani investování není zcela bezchybné. Hodnota investice může kolísat, a to mnohdy i výrazně. Kdo tedy očekává stabilní růst každý rok, může být v mezičase zklamán. Takové období je nutné ustát a nezpanikařit. Dlouhodobý investiční horizont však dává čas na zotavení trhu i přirozený růst.

Jednou z největších nevýhod dlouhodobých investic je jejích nižší likvidita – peníze si nelze vždy vybrat okamžitě a bez ztráty. Vždy je proto důležité kombinovat investice s rezervou, po které může člověk sáhnout v případě nutné potřeby. A konečně, investování vyžaduje i určitou dávku disciplíny, trpělivosti a někdy i ochotu učit se novým věcem.

Celkově platí, že kdo má čas a chce, aby jeho peníze skutečně rostly, neměl by se investic bát. Správně rozložené a dlouhodobě vedené portfolio může nabídnout nejlepší zhodnocení peněz, kterého lze spořením jen těžko dosáhnout.

Dluhopisy

Nejlepší dluhopisy kombinují solidní výnos s přijatelným rizikem. Vybrat si lze mezi státními nebo firemními. Například státní protiinflační dluhopisy jsou oblíbené pro ochranu hodnoty úspor, na druhé straně korporátní dluhopisy s vysokým úrokem často nesou vyšší riziko.

Podílové fondy

Podílové fondy jsou vhodné pro laiky, kteří nechtějí aktivně spravovat investice. Nabízejí diverzifikaci, kdy peníze jsou rozloženy mezi více aktiv, a spravují je odborníci. Fondy si lze zvolit dle rizika – obvykle mají investoři na výběr mezi konzervativními, vyváženými nebo dynamickými fondy. Fondy mohou dlouhodobě přinést nejlepší zhodnocení peněz, vždy je však nutné počítat s výkyvy trhu.

Akcie a ETF

Přímé vlastnictví akcií nebo investice do burzovně obchodovaných fondů (ETF) je forma aktivního investování, která vyžaduje větší znalosti, na druhou stranu však nabízí nejvyšší potenciál výnosů. Jde o nástroj vhodný pro ty, kteří mají dlouhý investiční horizont a mohou si dovolit dočasné ztráty. ETF navíc umožňují nízkonákladové a globální investování.

Alternativní možnosti

Kromě výše zmíněných tipů existuje i spousta dalších alternativ, kam uložit peníze. Na své si přijdou tedy i investoři, kteří hledají způsob, jak zhodnotit peníze trochu méně tradičním způsobem.

- nemovitosti

- P2P platformy

- zlato

Například dlouhodobé držení nemovitosti určené k pronájmu může být stabilním zdrojem výnosu, který ovšem vyžaduje značný kapitál do začátku a aktivní správu. Naopak pojistkou proti krizím může být třeba zlato, které je samo o sobě vhodné jako uchovatel hodnoty.

Zajímavou alternativou jsou také realitní crowdfundingové platformy, které umožňují investovat menší částky do konkrétních developerských projektů. Tento způsob investování nabízí diverzifikaci portfolia a možnost podílet se na realitách, aniž byste museli kupovat celou nemovitost.

Kdo se nebojí půjčování peněz, může investovat do některé z P2P platforem, kde lidé půjčují lidem. U tohoto typu zhodnocení je však třeba počítat s vyšším rizikem nesplácení.

Jak nejlépe zhodnotit peníze bez rizika?

Bezrizikového zhodnocení lze v praxi dosáhnout jen velmi stěží. Vždy totiž platí, že čím vyšší výnos, tím vyšší riziko. Kdo tedy chce zůstat zcela mimo riziko, měl by peníze uložit na spořicí účet či stavební spoření s vysokým úrokem, případně zvážit termínované vklady. Konzervativnější možností může být i investování do státních dluhopisů, za které ručí Ministerstvo financí.

I tak je třeba počítat s tím, že výnosy z těchto nástrojů často jen těsně kopírují inflaci. Zhodnocení peněz v tomto případě tedy nevede ke zbohatnutí, spíše jen chrání úspory před znehodnocením.

Při rozhodování, jak nejlépe zhodnotit peníze, nestačí řídit se jen výší úroku nebo výnosu. Každá forma spoření či investování má svá pravidla a vhodnost pro různé situace. Aby bylo možné zvolit opravdu nejlepší zhodnocení peněz, je dobré zohlednit několik klíčových faktorů, které určují, jak moc je daný nástroj výhodný právě pro konkrétní potřeby. Patří sem zejména:

- časový horizont

- ochota podstoupit riziko

- likvidita

- inflace

- daňová pravidla

Jedním z nejdůležitějších kritérií je doba, po kterou mohou být peníze odloženy stranou. Krátkodobé zhodnocení peněz vyžaduje likvidní a bezpečné produkty (spořicí účty, termínované vklady nebo stavební spoření).

S přibývajícím časem se investorům otevírají nové možnosti – dluhopisy, podílové fondy, ETF nebo akcie. Delší horizont tedy umožňuje využít složeného úročení, ustát výkyvy trhu a dosáhnout výnosů, které krátkodobé produkty nabídnout nemohou.

Každý finanční produkt leží někde na škále mezi absolutní jistotou a vysokým potenciálem výnosu spojeným s rizikem. Konzervativní volby garantují návratnost vkladu, jejich výnosy však sotva dokáží pokrýt inflaci.

Naopak investiční nástroje mohou výnosově překvapit, přinášejí však riziko kolísání hodnoty i možné ztráty. Zásadní otázkou tedy je, zda je pro investora přijatelnější jistota nižšího výnosu, nebo potenciál vyššího zhodnocení za cenu určité nejistoty.

Likvidita znamená, jak rychle a bez ztrát lze peníze získat zpět. U spořicích účtů nebo běžných vkladů je likvidita vysoká a peníze jsou tedy dostupné prakticky ihned. Naproti tomu termínované vklady, stavební spoření nebo některé investice mají výpovědní lhůty, výstupní poplatky nebo vázací doby.

Při výběru nástroje je důležité mít jasno, zda budou peníze brzy potřeba, nebo mohou zůstat „uložené“ po několik let. Vyšší výnos často znamená nižší likviditu, a naopak. Ideální je proto rozdělit prostředky tak, aby část byla stále po ruce a zbytek mohl pracovat v delším horizontu.

Na první pohled může působit spořicí účet s 5% úrokem jako výborná volba. Pokud je však inflace 6 %, znamená to, že reálně hodnota peněz i tak klesá. A právě z tohoto důvodu nestačí sledovat pouze nominální výnos a je třeba ho porovnávat s aktuálním růstem cen.

Konzervativní produkty mají proti inflaci slabou obranu. Dlouhodobě efektivnější je hledat způsoby, které nabídnou zhodnocení peněz nad úrovní inflace – ať už jde o dluhopisy, akcie, nebo fondy.

Konečný výnos mohou výrazně ovlivnit i daně. Například zisk z běžného spořicího účtu nebo termínovaného vkladu podléhá 15% srážkové dani, která se automaticky odečítá. Podobně je tomu i u výnosů ze stavebního spoření nebo některých dluhopisů.

Naopak u investic do cenných papírů platí tzv. časový test – pokud jsou akcie, ETF nebo podílové fondy drženy déle než 3 roky, výnos z jejich prodeje je od daně zcela osvobozen. To může ve výsledku znamenat, že i při stejném hrubém výnosu může být investice daňově výhodnější než spoření.

Proto je vhodné při výběru produktu brát v potaz jak hrubé, tak i čisté zhodnocení peněz, tedy to, co investorovi po zdanění skutečně zůstane.

Kde a jak spořit efektivně – srovnání

Najít nejlepší zhodnocení peněz není jen o výběru jednoho nástroje, nýbrž o celkové strategii. Kdo ví, kam uložit peníze podle jejich účelu a jak kombinovat bezpečí s výnosem, má šanci udržet, nebo dokonce i zvýšit hodnotu svých úspor. Důležité je vědět, kde spořit peníze na různé cíle, sledovat trh a nebát se čas od času svou strategii přehodnotit.

| Výhody | Nevýhody | |

|---|---|---|

| Spořicí účet | ✔️ Okamžitý přístup ✔️ Nízké riziko ✔️ Vhodný jako rezerva | ❌ Nízký výnos ❌ Časově omezený úrok |

| Stavební spoření | ✔️ Státní podpora ✔️ Stabilní výnos ✔️ Výhodný úvěr na bydlení | ❌ Vázanost na 6 let ❌ Zdanění výnosů ❌ Omezený roční vklad |

| Termínovaný vklad | ✔️ Fixní úrok ✔️ Jednoduché a bezpečné | ❌ Omezená likvidita ❌ Nízký výnos ❌ Poplatky za předčasný výběr |

| ETF a akcie | ✔️ Nejvyšší potenciál výnosu ✔️ Daňové osvobození po 3 letech ✔️ Dlouhodobé cíle | ❌ Riziko kolísání hodnoty ❌ Potřeba orientace v investování |

| Dluhopisy | ✔️ Fixní výnos ✔️ Pravidelný příjem ✔️ Možnost držet do splatnosti | ❌ Riziko nesplacení ❌ Omezená likvidita |

Spořicí účet je ideální pro krátkodobé uložení peněz a finanční rezervu. Peníze má investor kdykoli k dispozici, a to zpravidla bez výpovědní lhůty. Stavební spoření je pak výhodnější pro střednědobý horizont. Pochlubit se může např. státní podporou až 1 000 Kč ročně, stabilní úrokovou sazbou či možností pozdějšího úvěru na bydlení.

Termínovaný vklad přináší jistotu na dobu určitou, jelikož má pevně stanovený úrok na předem určenou dobu. Ocení jej zejména ti, kteří potřebují peníze odložit na 1 či 2 roky, aniž by s nimi potřebovali manipulovat – jde o formu krátkodobého zhodnocení peněz s nižším výnosem, zato však minimálním rizikem.

Pro ty, kteří chtějí nejlepší zhodnocení peněz v horizontu 5 až 10 let a více, je tu spoření s investiční složkou, které nemá pevný úrok, avšak historicky přináší výrazně vyšší výnosy než klasické spoření. Takovouto formu zhodnocení peněz umožňuje např. Generali Česká pojišťovna či Fondee.

Nejlepší dluhopisy mohou nabídnout zajímavý poměr výnosu a rizika. Státní dluhopisy jsou konzervativní, firemní už o něco rizikovější, ovšem výnosnější. Dluhopisy s pravidelnou výplatou úroků se hodí jako doplněk ke spoření pro ty, kteří chtějí pravidelný příjem z investic.

Efektivní spoření není o jedné správné volbě, nýbrž o kombinaci vícero nástrojů dle konkrétních potřeb. Dává smysl rozdělit prostředky do více „kapes“, např. část ponechat jako rezervu, část zafixovat s jistým výnosem a zbytek investovat s cílem dlouhodobého zhodnocení. Takový přístup nejenže ochrání úspory před inflací, navíc je i umožní postupně navyšovat.

Financím a investicím se věnujeme již řadu let. Naším cílem je přinášet srozumitelné a ověřené informace, které pomáhají čtenářům dělat chytrá finanční rozhodnutí. Zaměřujeme se na praktické rady, objektivní srovnání a hlubší pochopení světa peněz. Články tvoříme tak, aby byly jasné i pro ty, kteří s financemi teprve začínají.