Ztráta zaměstnání, zadlužení nebo nenadálé životní události mohou vést k finanční tísni, z níž není snadná cesta ven. Osobní bankrot představuje možnost legálně se zbavit dluhů a začít znovu – ovšem pouze za splnění přísně stanovených podmínek.

Každý, komu přibývají závazky a klesají příjmy, může snadno dojít k situaci, kdy nebude schopen dále splácet své půjčky, úvěry nebo jiné dluhy. Naštěstí existuje tzv. osobní bankrot, který dává šanci na nový začátek bez permanentní hrozby exekucí a to navíc zcela legálně – ne však bez podmínek.

Zákon stanoví jasné podmínky pro osobní bankrot a jeho průběh je pod přísným dohledem soudu i insolvenčního správce. Jak vyhlásit osobní bankrot, jak funguje insolvence a co vše je třeba splnit, aby bylo možné dluhovou spirálu konečně zastavit?

Shrnutí článku

Osobní bankrot umožňuje fyzickým osobám zbavit se dluhů legálně do 3 let.

Novela zákona zkrátila oddlužení na 3 roky a zrušila povinnost splatit minimálně 30 % dluhů.

Osobní bankrot chrání dlužníka před vymáháním dluhů, exekuce jsou během procesu pozastaveny.

Dlužník musí mít pravidelný příjem, který pokryje nezabavitelnou částku a umožní pravidelně splácet věřitelům.

Dlužník je povinen odevzdávat část svých příjmů a veškeré mimořádné příjmy insolvenčnímu správci.

Co to je osobní bankrot?

Osobní bankrot, známý také jako oddlužení, dává dlužníkům legální možnost, jak se vypořádat s dluhy. Umožňuje fyzickým osobám, které se ocitly v platební neschopnosti, řešit svou finanční situaci pod dohledem soudu a insolvenčního správce. Z právního hlediska se řídí insolvenčním zákonem.

Osobní bankrot umožňuje dlužníkům splatit alespoň část svých dluhů, zároveň zajišťuje věřitelům určitou míru uspokojení pohledávek. Po úspěšném absolvování oddlužení dochází k osvobození od zbytku dluhů, což dlužníkovi poskytuje nový finanční začátek.

Osobní bankrot vs. insolvence – jaký je mezi nimi rozdíl?

Každý osobní bankrot je součástí insolvence, ne každá insolvence je však osobní bankrot.

Insolvence a osobní bankrot spolu sice úzce souvisí, neznamenají však totéž. Zatímco insolvence je obecný pojem označující stav úpadku, kdy dlužník není schopen plnit své závazky, osobní bankrot je specifický způsob řešení insolvence u fyzických osob.

Ve zkratce jde o to, že insolvence:

- může postihnout fyzickou i právnickou osobu

- probíhá pod dohledem soudu

- je úplným začátkem

Osobní bankrot představuje konkrétní oddlužení fyzické osoby, které soud povolí pouze tehdy, pokud jsou splněny všechny zákonem stanovené podmínky. Cílem osobního bankrotu je umožnit člověku zbavit se dluhů splácením po stanovenou dobu, případně prodejem majetku.

Podtrženo, sečteno, zatímco insolvence je obecný pojem pro platební neschopnost, osobní bankrot představuje konkrétní řešení insolvence u fyzické osoby formou oddlužení.

Podmínky insolvence

Před zahájením insolvenčního řízení je nejprve potřeba, aby dlužník prokázal svůj úpadek, tedy to, že není schopen splácet své závazky. Aby mohl dlužník zahájit insolvenční řízení, musí mít alespoň dvě peněžité pohledávky po splatnosti déle než 30 dnů a současně musí být v platební neschopnosti

V případě fyzické osoby, která není podnikatelem, je důležitý také tzv. minimální příjem pro oddlužení, tedy schopnost alespoň částečně uspokojit věřitele.

Jak funguje insolvence? Insolvence je právní proces řízený soudem, který má za cíl buď reorganizovat zadlužený subjekt, nebo provést jeho majetkové vypořádání ve prospěch věřitelů. V případě osobního bankrotu se jedná o formu oddlužení fyzických osob. Insolvenční správce zajišťuje dohled nad splátkami, komunikuje s věřiteli a zajišťuje spravedlivé rozdělení plateb.

Podmínky oddlužení

Oddlužení není automatické a není určeno pro každého. Jaké jsou podmínky oddlužení, na co je potřeba myslet a kdo může o oddlužení požádat?

- dva a více věřitelů

- dluhy po splatnosti

- platební neschopnost

- minimální příjem pro oddlužení

- poctivý záměr

- bez majetkových trestných činů

Aby mohl dlužník žádat o osobní bankrot, musí mít závazky alespoň vůči dvěma různým subjektům, zároveň musí jít o závazky, které mají více než 30 dnů po splatnosti a nejsou spláceny. Dlužník musí být v úpadku, tedy ve stavu, kdy není schopen své dluhy dlouhodobě splácet.

Dlužník musí mít také dostatečný a pravidelný příjem, který mu pokryje nezabavitelnou částku na živobytí a splátky věřitelům alespoň v minimální zákonné výši, minimálně 30 %.

Samozřejmostí je také poctivost a beztrestnost. Dlužník nesmí jednat nepoctivě, např. uměle vytvářet dluhy nebo tajit svůj majetek. Stejně tak nesmí být v posledních 5 letech pravomocně odsouzen za majetkový nebo hospodářský trestný čin.

Pokud dlužník nesplní některou z těchto podmínek, soud návrh na oddlužení zamítne.

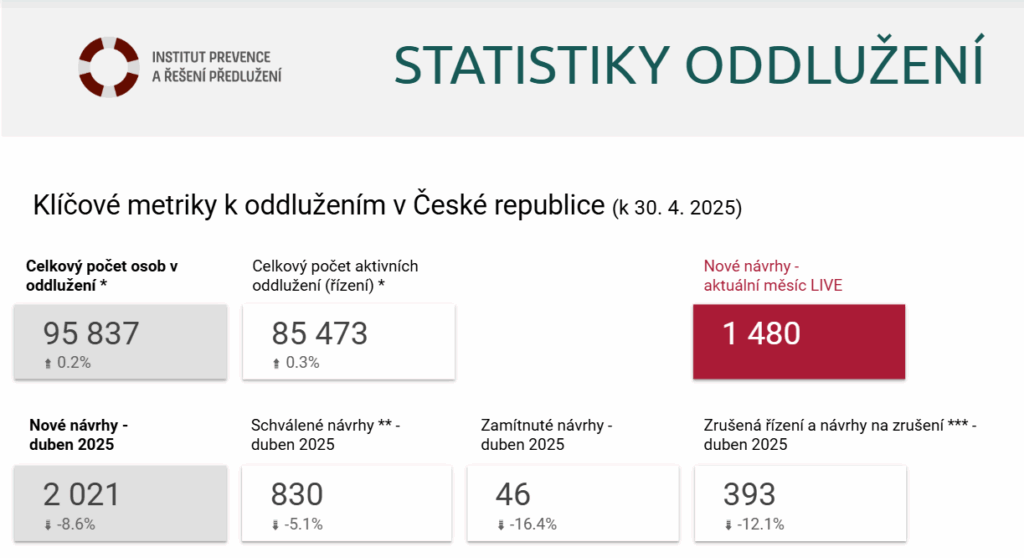

1.10.2024 vstoupila v platnost Novela insolvenčního zákona, která s sebou přinesla pár změn. Došlo například ke zkrácení oddlužení na 3 roky (dříve 5 let), také byla plošně zrušena povinnost splatit minimálně 30 % dluhů.

Jak vyhlásit osobní bankrot?

Vyhlásit osobní bankrot lze pouze prostřednictvím návrhu na povolení oddlužení. Návrh musí být vypracován odborníkem, zpravidla advokátem, notářem, insolvenčním správcem nebo akreditovanou neziskovou organizací, která k tomu má oprávnění.

V návrhu se uvádějí:

- výše a druhy dluhů

- příjmy a výdaje dlužníka

- seznam věřitelů

- informace o majetku

Návrh se podává na insolvenční soud podle místa bydliště. Po podání návrhu má soud 15ti denní lhůtu na rozhodnutí, zda oddlužení povolí.

Kromě přípravy návrhu je třeba shromáždit také všechny doklady o příjmech, majetku a závazcích. Dále je nutné doložit úplný seznam věřitelů a výši dluhů.

Vždy je dobré předem zvážit komunikaci s odborníkem, který Doporučuje se rovněž komunikace s odborníkem, který pomůže sestavit návrh tak, aby splňoval všechny zákonné náležitosti a měl šanci na přijetí soudem.

Jak probíhá osobní bankrot?

Jak probíhá osobní bankrot – krok za krokem:

- podání návrhu a přijetí soudem

- zahájení insolvence – vstup do rejstříku

- stanovení insolvenčního správce

- schválení plánu oddlužení soudem

- měsíční splácení správci – ten je rozděluje věřitelům

- po 3 letech může soud vydat osvědčení o oddlužení a zbývající dluhy zanikají

Celý proces začíná podáním insolvenčního návrhu. Soud následně posuzuje, zda jsou splněny veškeré zákonné náležitosti. Pokud ano, vydá usnesení o povolení oddlužení a ustanoví insolvenčního správce. Ten dohlíží na plnění splátkového kalendáře nebo na zpeněžení majetkové podstaty, pokud je zvolena tato varianta.

Po dobu trvání oddlužení, která činí zpravidla 3 roky, musí dlužník pravidelně splácet své závazky a zároveň podávat každoroční zprávy o svém majetku a příjmech. Důležitou funkcí osobního bankrotu je, že chrání dlužníka před vymáháním dluhů – exekuce jsou totiž během insolvenčního řízení pozastaveny.

Minimální příjem pro oddlužení

Výše minimálního příjmu pro oddlužení není pevně stanovena. Dlužník musí mít pravidelný příjem, který pokryje nezabavitelnou částku (pro něj a případně i vyživované osoby) a umožní pravidelně splácet věřitelům.

Výše minimálního příjmu pro oddlužení se odvíjí od tzv. nezabavitelné částky, která závisí na počtu vyživovaných osob. Pokud dlužník nemá dostatečný příjem, může být návrh na oddlužení zamítnut.

Nezabavitelná částka je část peněz, která musí dlužníkovi vždy zůstat na živobytí, i když je v procesu oddlužení. Jde o tzv. „životní minimum. Zbytek příjmu se pak používá na splácení dluhů.

V roce 2026 může výše minimálního příjmu vypadat zhruba takto:

| Základní nezabavitelná částka | cca 13 027 Kč / měsíc |

| Za každou vyživovanou osobu | + cca 3 257 Kč / měsíc |

Základní nezabavitelná částka (na jednotlivce) činí cca 13 027 Kč měsíčně. Tato částka se skládá z životního minima jednotlivce a dvou třetin normativních nákladů na bydlení.

Za každou vyživovanou osobu (dítě, nebo manžel/partner v důchodu) je pak potřeba přičíst k základní částce 3 257 Kč. Je však potřeba pamatovat na to, že manžel/partner se od 1. 1. 2026 započítává jako vyživovaná osoba jen v případě, že sám pobírá starobní, sirotčí nebo invalidní důchod II. či III. stupně.

Kromě nezabavitelné částky musí být dlužník schopen splácet ještě tzv. minimální splátku věřitelům. Ta v roce 2026 činí 2 718 Kč měsíčně, u manželů pak 3 627 Kč měsíčně. Minimální splátka se skládá z odměny pro insolvenčního správce a pro věřitele.

Aby tedy mohl dlužník vstoupit do osobního bankrotu, musí mít takový příjem, aby mu po odečtení minimální splátky a odměny pro správce zůstala nezabavitelná částka. Jeho příjem tedy musí být vyšší než součet nezabavitelné částky a minimální splátky.

Pokud příjem dlužníka nestačí na pokrytí nezabavitelné částky a minimální splátky, soud oddlužení nepovolí. Naštěstí existují možnosti, jak si příjem „zvýšit“. Za zkoušku stojí např. uzavření darovací smlouvy (někdo blízký může dlužníkovi pravidelně darovat určitou částku, která se mu započítá do příjmu) nebo prodej majetku.

Výhody a rizika oddlužení

Oddlužení přináší mnoho výhod, mezi něž patří např. zastavení exekucí, ochrana majetku a možnost začít znovu. Na druhou stranu se však jedná o několikaletý náročný proces. Pokud navíc dlužník nedodržuje podmínky, soud může oddlužení zrušit.

Oddlužení je v první řadě záchrannou brzdou pro všechny, kteří se ocitli v dluhové pasti a neví, jak z ní ven. Jaké jsou jeho hlavní výhody?

- konec dluhové spirály

- ochrana před exekucemi

- jedna splátka místo deseti

- odpuštění zbytku dluhů

- ochrana majetku blízkých

- možnost společného oddlužení manželů

- záchrana bydlení nebo auta

- transparentnost

Nejdůležitější je, že s povolením oddlužení se zastaví narůstání dluhů o úroky, penále a další poplatky. Dluhy se „zmrazí“ a už se dál nezvyšují – a to je obrovská úleva, zejména pro psychiku.

Okamžitě po zahájení insolvenčního řízení se zastaví veškeré exekuce a vymáhání dluhů ze strany věřitelů. Po úspěšném splnění oddlužení (po 3 letech) soud dlužníka osvobodí od placení zbytku dluhů, které se nepodařilo splatit.

Na druhou stranu, oddlužení s sebou nese i jistá omezení a rizika:

- dohled insolvenčního správce

- zápis v insolvenčním rejstříku

- omezené nakládání s příjmy a majetkem

- zpeněžení části majetku

- dodatečné náklady

- riziko zrušení oddlužení

- nutnost poctivého záměru

- některé dluhy se neodpouští

Velkou nevýhodou pro dlužníka je, že je po celou dobu oddlužení pod dohledem insolvenčního správce. Ten kontroluje jeho hospodaření, příjmy i dodržování povinností. Dlužník tak může cítit určitou ztrátu finanční svobody a být pod tlakem.

Kromě toho je dlužník povinen odevzdávat část svých příjmů a veškeré mimořádné příjmy (např. dědictví, dary, výhry) insolvenčnímu správci. Ten je použije na splácení dluhů.

Jméno dlužníka bude po dobu oddlužení a ještě další 3 roky po jeho skončení veřejně dostupné v insolvenčním rejstříku. To může ztížit získání nové půjčky, hypotéky, některých pracovních pozic nebo třeba nájmu bytu.

Je potřeba si také uvědomit, že ne všechny dluhy se v oddlužení odpustí. Typickým příkladem jsou dluhy na výživném nebo pokuty, které musí být splaceny v plné výši.

Financím a investicím se věnujeme již řadu let. Naším cílem je přinášet srozumitelné a ověřené informace, které pomáhají čtenářům dělat chytrá finanční rozhodnutí. Zaměřujeme se na praktické rady, objektivní srovnání a hlubší pochopení světa peněz. Články tvoříme tak, aby byly jasné i pro ty, kteří s financemi teprve začínají.