Půjčka na ruku slibuje rychlé peníze bez zbytečných formalit. Bez účtu, bez dokladů, bez čekání. Zní to jednoduše, někdy až příliš. Právě tato jednoduchost však může znamenat vysoké riziko – od lichvy přes směnky až po nevymahatelné závazky. Kdo nabízí půjčku na ruku a proč si ji (ne)sjednat?

Náhlý výdaj, zablokovaný účet nebo složitá finanční situace – existují chvíle, kdy bankovní půjčka není reálnou možností, alespoň ne pro každého. V takových momentech lidé často sahají po nejrychlejším dostupném řešení, tedy půjčce na ruku.

Půjčky na ruku lákají na rychlé schválení, výplatu v hotovosti a minimální požadavky na bonitu žadatele. Zdánlivě se tak jedná o ideální volbu pro všechny, kdo mají záznam v registru, exekuci nebo nedoložitelný příjem. Jenže co vypadá jako jednoduchá pomoc, může být ve skutečnosti past.

Shrnutí článku

Půjčka na ruku představuje rychlé a flexibilní řešení pro lidi v exekuci, bez příjmu nebo bez účtu.

Peníze z půjčky do hodiny na ruku lze obdržet již do 15 minut, nejpozději však do 1 hodiny.

Hotovostní půjčky na ruku nabízí především nebankovní poskytovatelé a soukromí investoři.

Provident nabízí půjčku na ruku v hotovosti až do výše 130 000 Kč, ovšem s vysokým RPSN.

Půjčky na ruku mohou mít vysoké úroky, skryté poplatky či nevýhodné smluvní podmínky.

Co přináší půjčka do hodiny na ruku?

V okamžiku, kdy člověk čelí exekuci, nemá bankovní účet nebo potřebuje peníze co nejdříve, zní půjčka do hodiny na ruku téměř neodolatelně. Pro lidi bez přístupu k bankovnímu účtu navíc půjčka na ruku bez účtu znamená jedinou šanci, jak peníze vůbec získat. Stačí dojít na předem domluvené místo, v lepším případě kurýr přiveze hotovost až domů.

Půjčky na ruku mají mnohdy propracovaný marketing a intuitivní webové stránky, které k jejich sjednání lákají o to více. Ve skutečnosti však mnohdy i tito „profesionálové“ fungují na stejném principu jako pochybné nebankovní subjekty – minimum ověřování, za to však maximální riziko pro klienta.

Půjčka na ruku – kdo ji nabízí a kde ji sjednat?

Půjčku na ruku, často také známou jako půjčka na OP na ruku, obvykle nenabízejí banky ani velké licencované finanční instituce. Tento typ půjčky je doménou spíše menších nebankovních společností a soukromých investorů. Občas se však lze setkat i s pochybnými subjekty, kteří se pohybují na hraně zákona, např. lichváři.

Legálními poskytovateli hotovostních půjček jsou především nebankovní firmy, které umožňují výplatu půjčky v hotovosti prostřednictvím kurýra nebo na pobočce. Mezi známé poskytovatele patří:

- Provident

- Expresscash

- SMART půjčka na ruku

Tito poskytovatelé mají (na rozdíl od nelegálních poskytovatelů) platnou licenci od ČNB a podléhají jejímu dohledu. I přesto se však vždy vyplatí pečlivě číst smlouvy, jelikož mohou nabízet mnohem méně výhod, než se na první pohled může zdát. Půjčka na ruku má zpravidla vysoký úrok, RPSN i sankce.

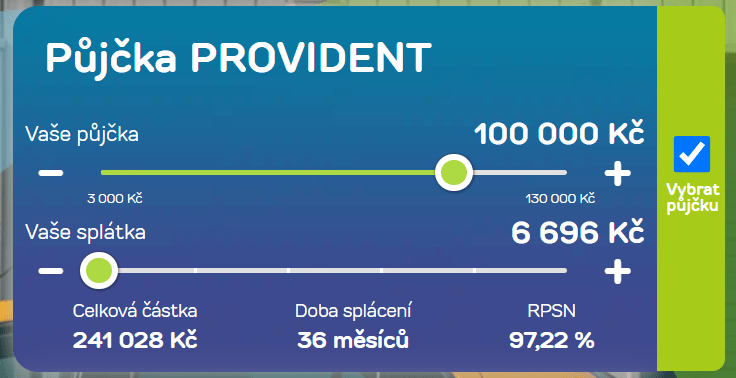

Hotovostní půjčka na ruku od Provident

Provident nabízí hotovostní půjčku na ruku prostřednictvím produktů Půjčka PROVIDENT a Lehká letní půjčka. Zažádat si lze o hotovost až do výše 130 000 Kč, v případě letní půjčky pak do výše 40 000 Kč. Peníze lze navíc obdržet z pohodlí domova i o víkendu. Půjčku lze splatit od 3 do 36 měsíců.

O půjčku může zažádat každý, kdo již dovršil 18 let věku, má trvalý pobyt na území ČR a může prokázat své příjmy za poslední 3 měsíce. O půjčku se žádá plně online, bez potřeby chodit na pobočku – po telefonickém kontaktu dojde ke schůzce se zástupem přímo z domu, s nímž se pak smlouva o půjčce podepíše.

Mezi přední výhody Provident půjčky patří zejména flexibilní možnost splácení (lze si vybrat týdenní či měsíční splátku) a možnost Provi pojištění. Žadatelé mohou získat až 130 000 Kč v hotovosti, které jim kurýr doveze až domů.

Na druhou stranu, hotovostní půjčka na ruku od Provident se netají vysokým RPSN (od 96,85 % do 239,98 %), na kterém mohou klienti přeplatit více než 180 000 Kč, tedy 140 % navíc.*

*Při půjčce ve výši 130 000 Kč na 36 měsíců zaplatí klienti celkem 312 707 Kč, přeplatí tedy o 182 707 Kč.

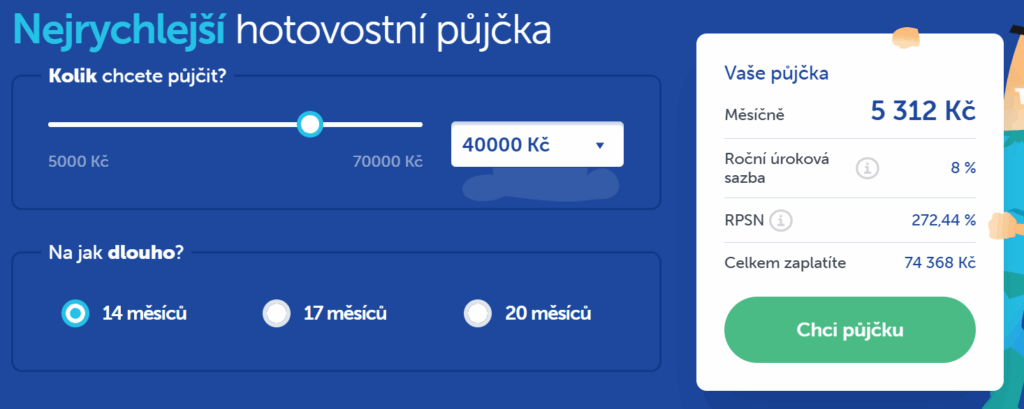

Půjčka v hotovosti od Expresscash

ExpressCash, známá také jako „Nejrychlejší hotovostní půjčka na trhu“, nabízí rychlou hotovost až do výše 70 000 Kč se splatností od 14 do 20 měsíců. Jedná se o expresní půjčku bez doložení příjmu.

Půjčku od Expresscash lze obdržet již do 24 hodin od schválení půjčky, pro peníze si navíc žadatel nemusí nikam chodit, poskytovatel je doveze přímo domů. Splátky jsou velmi flexibilní a lze se s poskytovatelem dohodnout na kterýkoliv den v měsíci.

Stejně jako u Providentu, i u Expresscash se lze setkat s vysokým RPSN. Přestože se společnost chlubí „nízkým úrokem“ ve výši 8 % ročně, RPSN se může vyšplhat i na 272,44 %.**

**Při půjčce ve výši 70 000 Kč na 20 měsíců zaplatí klienti celkem 148 900 Kč, přeplatí tedy o 78 900 Kč.

Na ruku i do hodiny

Půjčka do hodiny na ruku patří mezi nejrychlejší a zároveň nejrizikovější formy krátkodobého úvěru. Jedná se o typ hotovostní půjčky, která je schválena velmi rychle, často již během několika desítek minut, a peníze jsou klientovi předány ihned v hotovosti. Právě rychlost a dostupnost činí tento produkt atraktivní pro lidi v nouzi. Na druhé straně s sebou nese řadu finančních i právních rizik.

Půjčka do hodiny na ruku nabízí schválení žádosti do 1 hodiny, často již do 15 až 30 minut. Předání peněz probíhá ihned v hotovosti, obvykle na předem dohodnutém místě (doma nebo na pobočce), a to i večer či o víkendu. Výhodou jsou minimální nároky na administrativu – v drtivé většině případů totiž postačí platný občanský průkaz (tyto půjčky jsou též známé jako půjčky na OP).

Jak probíhá žádost o půjčku do hodiny na ruku?

- vyplní se online nebo telefonická žádost – základní osobní údaje a požadovaná částka

- do hodiny proběhne schválení – bez zdlouhavého ověřování registrů

- peníze jsou předány hotově – kurýr přijede až domů nebo se dohodne schůzka

- splacení často v týdenních splátkách – někdy přímo v hotovosti obchodnímu zástupci

Půjčka do hodiny na ruku sice může vyřešit akutní situaci, např. rozbitou lednici, nedoplatek za energie, pokutu či jiné nečekané výdaje, na druhou stranu se však jedná o extrémně rizikový produkt, který je potřeba důkladně zvážit. Výhodou je její rychlost, jednoduchost a dostupnost. Cena za ni však může být mnohdy až nepřiměřeně vysoká.

Pokud už je taková půjčka nezbytná, je lepší se poohlédnout po ověřených poskytovatelích a ideálně zvolit variantu s pevně danými podmínkami a legální licencí.

| Půjčka na ruku | Běžná půjčka | |

| Rychlost vyřízení | Do 1 hodiny | 1–3 pracovní dny |

| Výplata v hotovosti | ✅ | ❌ |

| Dostupnost pro rizikové klienty | I pro dlužníky, nezaměstnané, bez doložení příjmu | Ne, přísnější posouzení – registr, příjem, bonita klienta |

| Doložení příjmu | ❌ | ✅ |

| Kontrola registrů dlužníků | ❌ | ✅ |

| Úrok a RPSN | Vysoké až extrémní | Nižší a regulované |

| Právní ochrana spotřebitele | Riziko nelegálních podmínek, skrytých poplatků | Regulace ČNB, spotřebitelský zákon |

| Bezpečnost a transparentnost | Často netransparentní smlouvy, riziko lichvy | Přehledné smlouvy, pod dohledem ČNB |

| Způsob splácení | Hotově obchodnímu zástupci, často týdně | Bankovním převodem, měsíčně |

Pro dlužníky a bez doložení příjmu

Půjčky pro dlužníky na ruku a půjčky na ruku bez doložení příjmu patří mezi tzv. rizikové půjčky. Jsou určeny především pro lidi, kteří se nacházejí v komplikované finanční situaci – s exekucí, záznamem v registrech nebo bez doložitelného příjmu.

Právě proto, že je tento typ půjček dostupný prakticky pro všechny, bez ohledu na kontrolu bonity, je o něj poměrně vysoký zájem. Půjčky pro dlužníky bez příjmu však zároveň představují vysoké riziko zadlužení, nevýhodných podmínek a podvodů.

Komu je určena půjčka pro dlužníky na ruku?

- lidem se záznamem v registru dlužníků (SOLUS, BRKI, NRKI)

- lidem se zpožděním se splácením nebo exekucí

- lidem po ztrátě zaměstnání

- osobám v insolvenci nebo krátce po jejím skončení

- dlužníkům, které odmítla banka i většina nebankovních poskytovatelů

Půjčka pro dlužníky na ruku je výhodná v tom, že i v případě zadlužení nebo vyhlášení osobního bankrotu si lze půjčit určitý obnos, a to navíc flexibilně a pohodlně z domova i o víkendu. Poskytovatelé většinou nevyžadují bankovní účet, takže žadatel může obdržet peníze v hotovosti ihned na ruku.

A co půjčka na ruku bez doložení příjmu? Tento typ půjčky cílí především na osoby, které:

- nemohou doložit pravidelný příjem (pracují na dohodu, jsou na mateřské nebo v důchodu)

- mají jen nepravidelné příjmy nebo je nechtějí přiznat

Půjčku lze získat bez výplatní pásky, potvrzení od zaměstnavatele nebo daňového přiznání. Peníze jsou navíc často předány přímo na ruku, případně přes kurýra. Výhodu představují zejména pro ty, kterým ostatní poskytovatelé půjček již zavřeli dvířka.

Díky minimálním požadavkům jsou tyto půjčky snadno dostupné i pro osoby v exekuci nebo insolvenci, bez příjmů nebo bez oficiálního zaměstnání, bez bankovního účtu či s negativní úvěrovou historií. Jejich dostupnost však zdaleka není výhodou – spíše varováním. To, že na půjčku dosáhne kdokoliv, znamená, že poskytovatel neřeší schopnost splácet a často cílí na zoufalé klienty, kteří nemají jinou možnost.

Půjčky na ruku ještě dnes

Půjčky na ruku ještě dnes jsou typem půjček, které lákají hlavně rychlostí vyřízení a okamžitým předáním hotovosti. Tento produkt je často prezentován jako ideální řešení pro ty, kdo potřebují peníze rychle, bez zbytečného papírování a bez bankovního účtu.

U půjček na ruku ještě dnes obvykle stačí vyplnit jednoduchou žádost (online nebo telefonicky) a během několika desítek minut je půjčka schválena a peníze předány přímo do ruky. Právě proto, že nabízí rychlé řešení finanční nouze, jsou mezi lidmi tolik oblíbené.

Na druhé straně však platí, že půjčky na ruku ještě dnes často nesou extrémně vysoké úroky a poplatky, které mohou výrazně prodražit celkovou splátku. Velmi často je zde také riziko lichvy nebo špatně nastavených smluvních podmínek.

Často půjčky na ruku ještě dnes nabízí i nelegální subjekty, které nemají licenci ČNB, nefungují transparentně a mohou využívat například směnky – ty pak lze zneužít k vymáhání nepřiměřených částek.

Proč si (ne)sjednat půjčku na ruku?

Půjčka na ruku může v některých situacích představovat rychlé a jednoduché řešení finanční tísně. Právě rychlost a okamžité vyplacení hotovosti jsou nejčastějšími důvody, proč lidé po tomto typu úvěru sáhnou. Není potřeba bankovní účet, někdy ani potvrzení o příjmu, peníze se často předávají už do hodiny od žádosti.

Výhody

Výhodou je i velmi jednoduché vyřízení – mnohdy postačí pouze občanský průkaz. Díky minimálním požadavkům se k půjčce na ruku dostanou i lidé, které by banky či většina nebankovních institucí odmítly. Navíc bývá dostupná i mimo běžnou pracovní dobu, tedy večer nebo o víkendech.

Nevýhody

Na druhé straně však půjčka na ruku přináší závažná rizika, která nelze přehlížet. Jedním z hlavních problémů je extrémně vysoké úročení – roční procentní sazba nákladů (RPSN) může být i několikanásobně vyšší než u klasických půjček. S tím souvisí i velmi nevýhodné smluvní podmínky, které jsou často nejasné, obtížně srozumitelné nebo záměrně napsané tak, aby chránily pouze poskytovatele.

Zcela zásadní problém představuje riziko lichvy. Na trhu se pohybují fyzické osoby nebo neregulované firmy, které půjčky na ruku poskytují bez licence ČNB. Často pracují bez smlouvy, nebo požadují podepsání směnky, která se může snadno stát nástrojem k vymáhání podvodně navýšené částky. Takové jednání může vést k dluhové pasti, ze které se dlužník jen těžko dostává.

Dále je třeba počítat s tím, že u půjček na ruku chybí jakákoli právní ochrana spotřebitele. Není zde žádný dohled nad transparentností podmínek, splátkovým kalendářem ani způsobem vymáhání. Půjčka se navíc často splácí v hotovosti přímo obchodnímu zástupci, což může vést k dalšímu nátlaku a stresu.

Z dlouhodobého pohledu je proto mnohem bezpečnější volit klasickou bankovní nebo ověřenou nebankovní půjčku, i když vyřízení trvá o něco déle a je třeba doložit příjem nebo mít čistý registr. Výhodou těchto standardních půjček je nižší úrok, transparentní smluvní podmínky, možnost refinancování půjčky a lepší právní ochrana.

Půjčka na ruku může být řešením v krajní nouzi, ovšem jen tehdy, když není jiná možnost, a vždy pouze od důvěryhodného poskytovatele. Jinak se může snadno proměnit v nákladnou chybu, která místo pomoci způsobí ještě větší problémy.

Financím a investicím se věnujeme již řadu let. Naším cílem je přinášet srozumitelné a ověřené informace, které pomáhají čtenářům dělat chytrá finanční rozhodnutí. Zaměřujeme se na praktické rady, objektivní srovnání a hlubší pochopení světa peněz. Články tvoříme tak, aby byly jasné i pro ty, kteří s financemi teprve začínají.