Ceny nemovitostí dlouhodobě rostou a s nimi i zájem o investování do bytů, domů, pozemků či mikrobytů. Jak investovat chytře a jak vybrat správný typ nemovitosti? Je výhodnější investiční byt, nebo rodinný dům? A jak začít investovat i bez milionového kapitálu?

Nemovitosti představují jeden z mála investičních nástrojů, který i v době ekonomické nejistoty vykazuje dlouhodobě pozitivní vývoj. Zatímco akciové trhy kolísají a úspory ztrácí na hodnotě vlivem inflace, reality si udržují stabilní pozici. Není proto divu, že investice do nemovitostí láká začátečníky i zkušené investory. Jak investovat, aby byl výnos co nejvyšší a riziko co nejnižší?

Volba mezi bytem a domem, investicí do pozemků nebo například flipování nemovitostí není jen otázkou vkusu, nýbrž i otázkou strategie. Odlišné jsou pořizovací náklady, způsob správy, cílové skupiny nájemníků i potenciál zhodnocení. K tomu všemu je nutné přičíst vývoj trhu, lokalitu a vlastní časové i finanční možnosti.

V některých případech může být zajímavým řešením také prodej domu formou nájmu, který kombinuje prvky investice i postupného odkupu a může nabídnout flexibilní přístup ke správě majetku.

Shrnutí článku

Investice do nemovitostí jsou jednou z nejstabilnějších forem zhodnocování majetku.

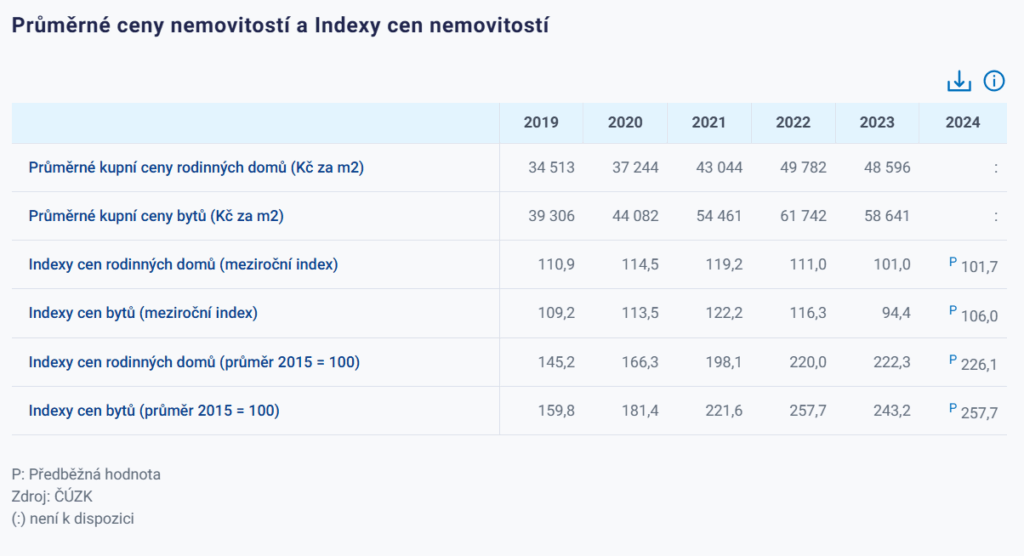

Vývoj ceny nemovitostí za posledních 20 let jasně ukazuje, že cena nemovitostí dlouhodobě roste.

Investiční byt nabízí stálý pasivní příjem z pronájmu, v případě dobrého výběru lokality i možný nárůst hodnoty.

Prodej domu obvykle trvá déle, je složitější a méně flexibilní než u likvidnějších aktiv.

Investice do nemovitostí podléhají kontrolám ze strany finančního úřadu a musí se řádně danit.

Proč investovat do nemovitostí?

Investice do nemovitostí jsou jednou z nejstabilnějších forem zhodnocování majetku. Na rozdíl od akcií, kryptoměn nebo komodit nejsou tolik závislé na denních výkyvech trhů, spekulacích nebo geopolitických událostech. Nezmizí, neznehodnotí se během jedné noci a zároveň plní praktickou funkci. Právě díky tomu je poptávka po nemovitostech dlouhodobě silná, a to i v dobách ekonomických nejistot.

Dalším důvodem, proč investovat do nemovitostí, je jejich schopnost generovat pravidelný pasivní příjem. Zatímco jiná aktiva často vyžadují spekulaci na budoucí růst hodnoty, nemovitost může přinášet peníze každý měsíc prostřednictvím nájmu. A právě kombinace růstu tržní hodnoty a příjmu z pronájmu činí z nemovitostí velmi atraktivní investici pro začátečníky i zkušené investory.

Mezi další výhody patří možnost financovat nákup nemovitosti cizím kapitálem, tedy hypotékou. Díky tomu lze investovat i s menším vlastním vkladem a pákovým efektem znásobit výnos. Nezanedbatelným aspektem je také možnost ovlivnit hodnotu nemovitosti vlastními zásahy, např. rekonstrukcí, změnou dispozice, přestavbou na více jednotek nebo vhodným marketingem při pronájmu.

Investiční nemovitosti představují velmi univerzální nástroj, jelikož jsou vhodné jak pro konzervativní investory hledající jistotu a pravidelný výnos, tak i pro ty, kdo chtějí aktivně pracovat se svým portfoliem a maximalizovat zisk. Nemovitosti obecně spadají pod 5. a 6. odpisovou skupinu.

Vývoj ceny nemovitostí za posledních 20 let

Z dlouhodobého hlediska se nemovitosti ukazují jako stabilní a výnosné aktivum, zvláště v atraktivních lokalitách, jako je Praha, Brno a ostatní krajská města. Zatímco v roce 2005 stál metr čtvereční pražského bytu přibližně 40 000 Kč, v roce 2026 se cena blíží k hranici 150 000 Kč/m². Tento vývoj dává jasně najevo, že kdo začal s investováním včas, pravděpodobně velmi dobře vydělal.

Statistiky hovoří jasně. I přes občasné výkyvy (např. pokles v době ekonomické krize 2009) ceny nemovitostí v Česku dlouhodobě rostou. A důvod? Omezená nabídka, rostoucí poptávka, demografické změny a přesun obyvatel do měst. Právě tento vývoj ceny nemovitostí za posledních 20 let činí z realit atraktivní a důvěryhodnou investici i do budoucna.

Jak začít investovat do nemovitostí – krok za krokem

Nemovitosti mohou být i skvělou investicí pro začátečníky. Aby však byla investice úspěšná, nestačí mít jen volné finanční prostředky. Důležité je znát své možnosti, tedy kolik peněz má člověk k dispozici, na jak vysoký úvěr může reálně dosáhnout a především mít dobře promyšlenou strategii a počítat s riziky. Investiční nemovitosti nejsou pasivním příjmem zadarmo – je s nimi spojena zodpovědnost, práce a často i nemalé náklady.

1. Proč vůbec investovat?

Někdo chce ochránit úspory před inflací, jiný hledá dlouhodobé zhodnocení nebo pravidelný příjem. Investování do nemovitostí může být vhodné např. pro budování finanční rezervy, nebo jako zajištění na důchod. Než se však začne vybírat konkrétní investiční byt, je důležité znát své vlastní cíle a motivaci. Bez nich totiž může být volba nemovitosti zcela náhodná či nevhodně načasovaná.

2. Kolik a jakým způsobem investovat?

První investice by měla začít konzervativně, ideálně nákupem bytu ve stabilní lokalitě s dobrou občanskou vybaveností a dopravní dostupností. Ne každý si však má na účtu miliony, aby si mohl dovolit ze začátku investovat tak velkou částku z vlastních prostředků. Dobrou zprávou je, že začít investovat do nemovitosti lze i s omezeným kapitálem. Jak začít investovat do nemovitostí bez vlastního kapitálu?

- vlastní úspory – výhodné z hlediska flexibility a rychlosti

- hypotéka – umožňuje financovat větší nemovitost, využívá pákového efektu

- spojení více investorů – sdílené nákupy mezi přáteli, rodinou nebo formou podílů

- nemovitostní fond – vhodný pro ty, kteří nechtějí nemovitost přímo vlastnit

Jednou z nejčastěji využívaných možností je např. hypotéka či investice přes tzv. nemovitostní fond, který umožňuje podílet se na výnosech z velkých projektů i s menší částkou. Investování skrze hypotéku s sebou samozřejmě nese vyšší rizika – jedná se o dlouhodobý závazek, kdy člověk musí pravidelně splácet a za své splátky ručí nemovitostí -, zároveň však vyšší potenciál výnosu.

3. Jak investovat do nemovitostí efektivně?

Každá strategie má jiné nároky na čas, kapitál i míru rizika. Nejběžnějším modelem, se kterým se lze na trhu setkat, je koupě a dlouhodobý pronájem nemovitosti, který sice nenabízí příliš vysoké zisky, zato však může zajistit stabilní pasivní příjem s méně riziky.

Další možnost představuje tzv. flipování nemovitostí, tedy rychlý obrat s cílem zisku. Flipování je strategie, kdy se koupí nemovitost (často ve špatném stavu), provede se rychlá, cílená rekonstrukce a následně se nemovitost prodá za vyšší cenu.

Flipování však zdaleka není jen o vysokém zisku – vyžaduje zkušenosti, stavební znalosti a schopnost odhadnout náklady i prodejní cenu. Jde tak o strategii vhodnou spíše pro aktivní investory, kteří chtějí začít investovat s vyšší dynamikou.

Výše zmíněné strategie však zdaleka nejsou jedinými způsoby, jak začít efektivně investovat. Za zkoušku rozhodně stojí třeba pronájem přes Airbnb nebo investice do pozemků či mikrobytů. Výběr vhodné strategie vždy závisí na lokalitě, kapitálu, časových možnostech a vztahu k riziku.

Airbnb pronájem

+ vyšší výnosy

– časová náročnost

Investiční pozemky

+ levnější vstup

+ dlouhodobé zhodnocení

+ bez nutnosti správy nájemníků

Investiční mikrobyty

+ krátkodobé pronájmy

– nutnost správy nájemníků

Pokud jde o lokalitu, je potřeba zmínit, že právě ona zásadně rozhoduje o tom, zda se investování do dané nemovitosti opravdu vyplatí. Drahá nemovitost v nezajímavé lokalitě může být pastí, naopak levnější byt v rozvíjející se oblasti může mít výrazně navrch.

Co je potřeba vzít v potaz při výběru lokality?

- dopravní dostupnost

- občanskou vybavenost

- vývoj trhu (ceny nájmů, obsazenost)

- plánované změny v okolí (stavby, infrastruktura)

Vývoj ceny nemovitostí za posledních 20 let ukazuje, že Praha, Brno nebo Plzeň výrazně předčily méně atraktivní regiony. Na druhou stranu v menších městech je nižší vstupní investice a méně konkurence.

4. Co všechno investice obnáší?

Mnoho začínajících investorů má o investování do nemovitostí romantickou představu, jenže skutečnost je mnohdy mnohonásobně méně idylická. Nemovitost totiž zdaleka nestačí jen koupit a prodat. Kromě těchto dvou poměrně jednoduchých věcí totiž obnáší spoustu dalších povinností:

- správu nemovitosti – komunikace s nájemníky, opravy, údržba, pojištění

- právní odpovědnost – nájemní smlouvy, zákonné povinnosti, daňové záležitosti

- neobsazenost a rizika – neplatící nájemník, delší doba bez nájmu, pokles trhu

Kromě samotného nákupu je proto dobré počítat i s rezervou na tyto výdaje, a to v minimální výši alespoň 10 až 15 % ročně z výnosu. Právě tuto částku si většinou vyžádají provozní náklady a neočekávané opravy.

5. Kdy se vyplatí investovat?

Obecně platí, že nejlepší čas pro vstup na trh byl včera. Nemovitosti dlouhodobě rostou – data Českého statistického úřadu ukazují, že vývoj ceny nemovitostí za posledních 20 let měl převážně vzestupnou tendenci s několika obdobími stagnace či mírného poklesu.

Důležitější než správné načasování je však svou investici pořádně promyslet. I při vyšších cenách lze nakoupit výhodně, pokud se podaří najít vhodná nemovitost za tržní nebo podtržní cenu, např. když člověk narazí na exekučně zabavené domy na prodej či domy v dědickém řízení.

Jaké (ne)výhody s sebou nese investiční byt?

Investiční byt představuje jednu z nejběžnějších forem investování do nemovitostí. Nabízí relativně jednoduchý, stálý příjem z pronájmu, a v případě dobrého výběru lokality i možný nárůst hodnoty.

Lidé investující do bytů typicky koupí byt, pronajmou ho a následně postupně splácejí hypotéku z vydělaného nájmu. Po čase tak mohou nemovitost plně splatit a může jim sloužit jako zdroj příjmu, případně ji mohou se ziskem znovu prodat.

Výhodou investičních bytů je, že jejich pořizovací náklady mohou být výrazně nižší než v případě koupě investičního domu, navíc se snáze udržují, díky čemuž si udržují i nižší provozní náklady. Ve městech je po pronájmech bytů obecně vyšší poptávka než po domech, tudíž je i snazší najít vhodného nájemce.

S vyšší poptávkou se však pojí i vyšší míra konkurence, která je (obzvlášť ve větších městech) opravdu velká, a je třeba s ní předem počítat. Oproti domům je potřeba počítat také s menší kontrolou nad společnými prostory a omezeným prostorem k přidané hodnotě. Rekonstrukce, přestavby a všechny další změny je vždy nutné řešit s ostatními spoluvlastníky, tedy realitkou, případně bytovým družstvem.

Proč (ne)zvolit investiční dům?

Investice do rodinného domu může být zajímavá pro ty, kdo hledají vyšší výnosy, větší svobodu v rozhodování, nebo chtějí zhodnotit nemovitost rozsáhlejší rekonstrukcí. Dům se dá navíc využít jak k pronájmu, tak i jako sídlo firmy, provozovna nebo krátkodobé ubytování typu Airbnb.

Člověk investující do investičního domu má větší kontrolu nad samotnou nemovitostí, může ji dle libosti nechat rozdělit na vícero jednotek, a v případě vyššího kapitálu jej může i kompletně zrekonstruovat, čímž zároveň zvýší hodnotu nemovitosti.

Při investování do nemovitosti typu rodinného domu je však potřeba počítat s vyšší pořizovací cenou a vyššími náklady na provoz. Správa a údržba domu navíc nestojí jen peníze, nýbrž i čas a mnohdy může přinést i spoustu starostí.

Prodej domu obvykle trvá déle, je složitější a méně flexibilní než u likvidnějších aktiv. Prodat dům není otázka hodin nebo dnů – často trvá týdny až měsíce, kvůli nutnosti inzerce, prohlídek, vyjednávání s kupujícím a vyřízení právních a technických formalit.

Flipování nemovitostí

Pokud někdo hledá tipy na investice, které přinesou rychlý zisk, jednou z cest může být již výše zmíněné flipování nemovitostí. Jde o strategii, kdy se koupí podhodnocený byt či dům, provede se rekonstrukce a nemovitost se následně se ziskem prodá.

Co je flipování nemovitostí? V podstatě jde o realitní obchodování s cílem využít rozdílu mezi nákupní a prodejní cenou. Tento způsob investování ovšem vyžaduje zkušenosti, čas a schopnost odhadnout potenciál dané nemovitosti, navíc s sebou nese vyšší riziko, daňovou a finanční zátěž.

Mikrobyty a další trendy v investování

V posledních letech se do popředí dostávají tzv. mikrobyty – malé jednotky o velikosti 20 až 30 m², ideální pro jednoho nájemníka. Pochlubit se mohou nižší pořizovací cenou, rychlým obsazením a vysokým výnosem na m². Tato forma investování je oblíbená zejména ve velkých městech, kde je vysoká poptávka po menších nájemních bytech.

Vedle mikrobytů roste i zájem o investice do pozemků, které nevyžadují žádnou údržbu a mohou nabídnout vysoký potenciál zhodnocení v čase, zejména v lokalitách, kde se plánuje výstavba nebo rozvoj infrastruktury.

Pro ty, kdo chtějí zhodnocovat peníze v realitním sektoru a nechtějí se starat o správu nemovitostí, existuje možnost investovat prostřednictvím nemovitostních fondů. Tyto fondy nakupují byty, domy, kanceláře nebo obchodní centra, a výnos rozdělují mezi investory. Přední výhodou je nízká vstupní bariéra a diverzifikace rizika.

Tipy jak investovat do nemovitostí chytře

Jak začít investovat závisí na tom, v jaké finanční situaci se investor pohybuje, do jaké míry je ochoten riskovat a jaké má znalosti trhu. Pro začátečníky je ideální variantou koupit investiční byt v dobré lokalitě. Investice do bytu je stabilní, s nižšími náklady a snazší správou. Naopak dům může nabídnout více možností, ovšem vyžaduje větší zapojení.

Co je třeba zohlednit při rozhodování?

- typ nemovitosti – každá má jinou strategii a cílovou skupinu

- lokalitu – ovlivňuje výnos i riziko

- cíl – zda bude sloužit k pronájmu, ubytování či vlastnímu užití

- financování – zda bude financována skrze hypotéku, fond či partnerství

- znalosti a časové možnosti – zda je to to pravé

Co se týče dalších investičních možností, flipování nemovitostí může přinést rychlý zisk (výměnou za vyšší riziko a nutnou potřebu zkušeností), mikrobyty představují rostoucí trend s vysokým výnosem, investice do pozemků se osvědčily jako dlouhodobá strategie s vysokým zhodnocením a nemovitostní fond umožňuje zhodnotit kapitál i bez nutnosti spravovat nemovitost svépomocí.

Investice do nemovitostí nejsou jen o penězích. Jsou o strategii, trpělivosti a schopnosti správně číst trh. Každý typ investice může být výnosný, pokud je dobře promyšlený. Stačí jen vědět jak investovat do nemovitostí efektivně a ideálně se přitom vyhnout nejčastějším chybám.

Nejčastější chyby při investování do nemovitostí

Ačkoli investice do nemovitostí patří mezi relativně stabilní způsob zhodnocení peněz, stále je třeba k nim přistupovat s rozvahou, znalostmi a důslednou přípravou.

Jakých chyb se investoři dopouštějí nejčastěji?

- nákup bez analýzy trhu a lokality

- podcenění nákladů na rekonstrukci/údržbu

- přecenění očekávaného nájemného

- nedostatečná právní příprava

- nulová diverzifikace

- nedostatečná kontrola nájemníků

- investování „na dluh“ bez pojistky

- ignorování daní a účetnictví

- přílišná důvěra ve „věčné“ zhodnocování

- investování bez plánu

Jednou z nejčastějších chyb při investování do nemovitostí je koupě nemovitosti jen proto, že je levná a vypadá hezky. Jenže výnos z investice nevychází ani z estetiky ani z ceny, nýbrž z toho, zda a za kolik půjde nemovitost pronajmout či prodat. Např. krásný dům na vesnici může být za výbornou cenu, jenže pokud tam nikdo nechce bydlet nebo se těžko hledá nájemce, nic investorovi nevydělá.

„Kupme něco a ono se to nějak vyřeší“ není strategie. Bez jasného plánu nelze nikdy efektivně rozhodovat, počítat návratnost ani hodnotit rizika.

Při koupi levnější nemovitosti se často počítá s rekonstrukcí. Investoři však často špatně odhadnou rozsah prací, podcení náklady na stavební materiál, práci nebo časovou náročnost, a rekonstrukce se výsledku prodraží nebo zcela sežere očekávaný zisk.

Představa, že se byt bude pronajímat za 20 000 Kč měsíčně je jedna věc, realita trhu věc druhá. Bez průzkumu cen v dané lokalitě může investor vytvořit rozpočet, který bude postavený leda tak na vzduchu. Výsledkem pak je nižší cashflow nebo dokonce ztráta, jelikož fixní náklady běží dál. Vždy se proto vyplatí udělat alespoň menší analýzu trhu, např. na Sreality, Bezrealitky nebo dle dat ČSÚ.

Při nákupu nebo správě investiční nemovitosti hraje právní jistota zásadní roli. Investoři často chybují, když nečtou kupní smlouvy nebo jejich přílohy, neověřují si právní stav nemovitosti (zda není nemovitost v zástavě či exekuci) nebo sepíšou nájemní smlouvu, aniž by si ji nechali zkontrolovat právníkem. Tyto chyby pak mohou vést ke zbytečným sporům, prodlením nebo problémům při dalším prodeji.

Všechny úspory vložené do jednoho investičního bytu bez rezervy a bez alternativy znamenají vysoké riziko. Pokud se objeví problém, např. neplatící nájemník, náhlá nutná oprava střechy či propad trhu, nemá člověk kam sáhnout pro hotovost. Vždy se proto doporučuje mít alespoň 10 až 20 % hodnoty nemovitosti v likvidní rezervě.

Pokud investor dostatečně neprověří nájemníka (skrze výpis z rejstříku dlužníků, reference, pracovní smlouvu), může se dostat do vleklých problémů. A pokud bude chtít neplatiče vyhostit, musí se připravit na to, že soudy a exekuce mohou v Česku trvat měsíce až roky.

Mnoho začínajících investorů začíná investovat s hypotékou, což není chyba samo o sobě. Pokud však nemají dostatečnou finanční rezervu a příjmy z pronájmu pokryjí splátky jen těsně, může i malý výpadek znamenat vážné potíže. Zvlášť rizikové bývá období rostoucích úrokových sazeb, kdy se splátky mohou během pár let výrazně zvýšit.

Ani u investic do nemovitostí se člověk nevyhne daním. Daň z příjmu z pronájmu, daň z nemovitosti, případně daň z převodu nemovitosti – vše se musí řádně danit a vše podléhá kontrolám ze strany finančního úřadu.

Financím a investicím se věnujeme již řadu let. Naším cílem je přinášet srozumitelné a ověřené informace, které pomáhají čtenářům dělat chytrá finanční rozhodnutí. Zaměřujeme se na praktické rady, objektivní srovnání a hlubší pochopení světa peněz. Články tvoříme tak, aby byly jasné i pro ty, kteří s financemi teprve začínají.