Složitá matematika, nebo jednoduchá cesta k pochopení principů pro úspěšné investování? Proč tento typ úročení Albert Einstein údajně nazval „osmým divem světa“? Co je složené úročení a proč je důležité mu rozumět?

Pochopit složené úročení je základem úspěšného spoření i investování. Ve věci spoření či investic totiž může výrazně ovlivnit výši konečné částky, kterou po letech z vkladu vznikne. Ať už je spořeno pravidelně nebo jednorázově, vyplatí se znát jak principy složeného úroku, tak i způsob jeho výpočtu. Vzorec pro výpočet úroku není zbytečně složitý, může s ním také vypomoci online kalkulačka.

SHRNUTÍ ČLÁNKU:

Složené úročení značí úročení nejen vkladu, nýbrž i připsaných úroků, a dlouhodobě výrazně zvyšuje konečný výnos.

Na rozdíl od jednoduchého úročení roste u složeného základ výpočtu v čase – čím déle trvá, tím větší je efekt.

Výpočet lze provést pomocí jednoduchých vzorců nebo online kalkulaček, a to i s pravidelnými vklady.

Významný vliv na výsledný výnos má i frekvence připisování úroků – čím častěji, tím lépe.

Složené úročení je výhodné při spoření a investování, avšak může být i rizikové při dluzích, poplatcích či špatném plánování.

Co je složené úročení?

Složené úročení je způsob, jakým se úročí všechny složky z celé sumy. Vyjadřuje tedy fakt, jak se úročí nejen samotný počáteční vklad – jistina – nýbrž i již připsané úroky. Jinými slovy – složené úročení vyjadřuje získávání úroku z úroku samého.

Pokud je proces spoření nebo investování dostatečně dlouhodobý, složené úročení způsobuje značné zhodnocení vložené částky. Celý proces se totiž postupně s časem násobí.

Na rozdíl od jednoduchého úročení, kdy se úrok vypočítává vždy jen z původního vkladu, se u složeného úročení základ pro výpočet neustále zvyšuje o předchozí úroky.

Kde se složené úročení využívá?

Složené úročení hraje klíčovou roli v různých případech:

- spořicích účtech a termínovaných vkladech

- investičních produktech (např. fondy, ETF, penzijní připojištění)

- stavebním spoření a životním pojištění

- u dluhů (složený úrok může naopak způsobovat vyšší zadlužení a pracovat proti dlužníkovi)

Výpočet složeného úročení je tedy vhodné znát nejen v případě investování.

Vzorec pro výpočet úroku složeného úročení

Základní vzorec pro výpočet úroku v případě složeného úročení je jednoduchý. Výpočet úroků z vkladu v případě jednorázového vložení peněz funguje na tomto principu:

A = P × (1 + r) ^ (t)

Kde:

- A = výsledná částka po určité době

- P = počáteční vklad (jistina)

- r = roční úroková sazba (v desetinném čísle, např. 0,05 = 5 %)

- t = počet let

Příklad:

Chci uložit 50 000 Kč na 10 let s roční úrokovou sazbou 5 %, úročenou ročně.

A = 50 000 × (1 + 0,05 / 1) ^ (1 × 10)

A = 50 000 × (1,05) ^ 10 ≈ 81 445 Kč

Za 10 let tedy získám cca 81 445 Kč – zhodnocení o více než 31 tisíc.

Složené úročení s pravidelným vkladem – výpočet úrokové sazby

Častější situací než u jednorázového vkladu je ta, kdy člověk spoří pravidelně. Složené úročení s pravidelným vkladem se týká případu, kdy spořící příkladně jednou za měsíc či jednou za rok posílá určitou částku.

I zde lze výnosy složeného úročení spočítat, ačkoliv vzorec výpočtu úrokové sazby je o něco složitější:

FV = P × (1 + r/n) ^ (nt) + PMT × [((1 + r/n) ^ (nt) – 1) / (r/n)]

Kde:

- FV = budoucí hodnota investice

- P = počáteční vklad

- n = počet úročení za rok (např. 1 = jednou ročně, 12 = měsíčně)

- PMT = pravidelný vklad za období

- ostatní proměnné zůstávají stejné jako výše

Příklad pravidelného spoření:

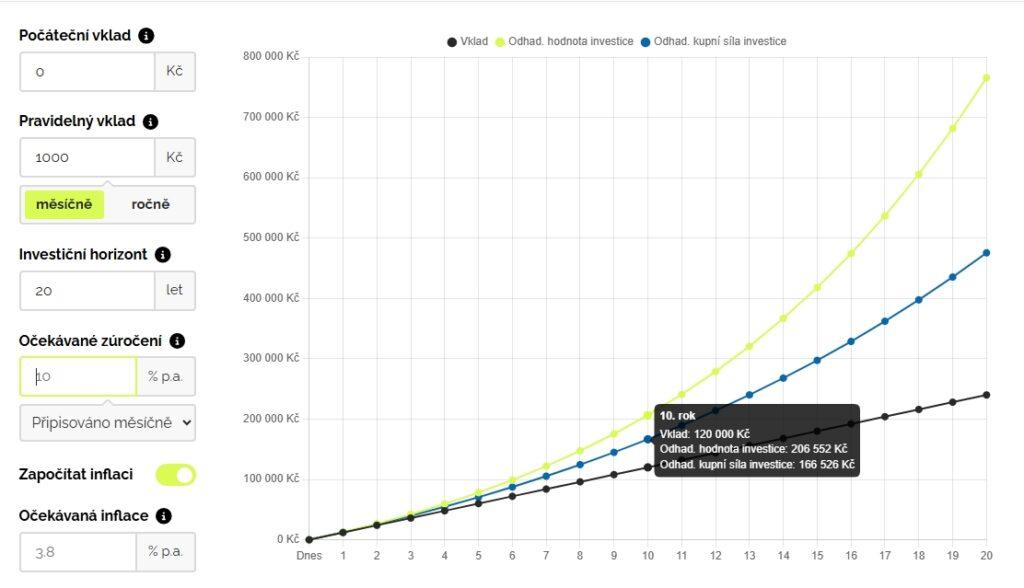

Spořím měsíčně 1 000 Kč po dobu 20 let, roční úroková sazba je 4 %, úročení měsíčně.

P = 0 Kč

PMT = 1 000 Kč

r = 0,04

n = 12

t = 20

FV ≈ 1 000 × [(1 + 0,04 / 12) ^ (12 × 20) – 1] / (0,04 / 12) ≈ 1 000 × 590,0 ≈ 590 000 Kč

Z naspořených 240 000 Kč (1 000 Kč × 12 měsíců × 20 let) se stane téměř 590 000 Kč – rozdílem je právě složené úročení.

Kalkulačka složeného úročení – jak ji použít?

Pro výpočet složeného úročení v případě spoření lze využít online kalkulačku.

Kalkulačka úroků

Výpočet složeného úročení lze provádět ručně a postačí k nim tužka a kus papíru. Pokud si však zájemce o výpočet úrokové sazby netyká se vzorečky a matematikou, případně má naspěch, může využít některý z dostupných online nástrojů:

- Kalkulačka složeného úročení – existují v různých provedeních.

- Investiční kalkulačka – umožňuje zadat různé scénáře. Často její služby zahrnují i inflaci, riziko a podobně.

- Úroková kalkulačka – pomůže zjistit, kolik získá klient ze vkladu. Úroková kalkulačka je určena čistě pro výpočet výnosu.

V případě používání kalkulačky složeného úročení je nutno zadat několik údajů: počáteční vklad, výši pravidelného vkladu (v případě, že je), úrokovou sazbu, frekvenci úročení a dobu spoření/investování.

Kalkulačka pak spočítá výslednou částku automaticky. Často je sám výpočet úroků doplněn i o grafické znázornění vývoje úroku v čase. Ten může být vhodným ukazatelem při plánování do budoucna.

Výpočet úroků: jednoduché vs. složené úročení

Z dlouhodobějšího pohledu je složené úročení podstatně výhodnějším. Nejlépe lze tento rozdíl zobrazit pomocí dvou příkladů výpočtu úroku – při úročení jednoduchém a složeném. Výchozí podmínky jsou stejné:

Počáteční vklad: 100 000 Kč; Roční úroková sazba: 5 %; Doba spoření/investice: 30 let; Žádné další vklady; Úroky se připisují 1× ročně.

- Jednoduché úročení

U jednoduchého úročení se úrok počítá stále jen z původního vkladu a úroky se dále neúročí.

Vzorec: FV = PV + (PV × r × t)

Výpočet:

100 000 + (100 000 × 0,05 × 30 ) = 100 000 + 150 000 = 250 000 Kč

- Složené úročení

U složeného úročení se každý rok úročí nejen původní vklad, nýbrž také úroky z předchozích let.

Vzorec: FV= PV × (1+ rn) n × t

100 000 ⋅ (1 + 0,05) 30 = 100 000 ⋅ (1,05) 30 ≈ 432 194 Kč

Jak si lze všimnout, výsledek se liší v rámci až stovek tisíců.

| Typ úročení | Konečná částka po 30 letech | Zisk (úroky) |

| Jednoduché | 250 000 Kč | 150 000 Kč |

| Složené (roční) | 432 194 Kč | 332 194 Kč |

V případě složeného úročení se úroky samotné zhodnocují. Efekt je pak tím větší, čím delší je časový horizont.

Kdy začít spořit? Efekt času ve složeném úročení

Kdy začít se spořením? Snadná odpověď zní – co nejdříve. Během úvah a hledání informací o možnostech spoření lze narazit na úsloví, že „čas je nejlepší investiční nástroj“. Zakládá se na pravdě – s průběhem času roste výnos ze složeného úročení velmi znatelně.

Nejedná se primárně o dobu dlouhého pravidelného spoření – dlouhý horizont sám o sobě ještě neznamená vysoké zúročení. Hlavním „kouzlem“ složeného úročení je vložení a poté dostatečná doba pro zúročování peněz.

Příklad:

- Osoba A začne spořit 1 000 Kč měsíčně ve 25 letech, spoří 10 let a pak přestane.

- Osoba B začne spořit 1 000 Kč měsíčně až ve 35 letech, avšak spoří 30 let.

Obě osoby mají stejný typ spoření, díky efektu složeného úročení však může mít osoba A na konci více peněz než osoba B, i když spořila kratší dobu. Vkládala peníze po určité období, poté už nevkládala nic, nicméně peníze zůstávaly na účtu a dál se úročily.

Jelikož peníze měly více času, aby rostly složeným úročením, z jejich úroků se staly nové úroky, a ty dál vydělávaly. Ač tedy osoba A spořila jen 10 let, měla peníze investované 40 let, zatímco B jen 30 let. Důležitým faktorem je, že osoba A měla peníze na začátku, kdy má složené úročení největší efekt.

Jak často se úročí – vliv frekvence připisování úroku na konečný výnos

Při složeném úročení nezáleží pouze na výši úrokové sazby, nýbrž také na tom, jak často se úrok připisuje. Čím častěji se to děje, tím rychleji roste jistina, tedy suma pro další výpočet úroků. Čím vyšší jistina je, tím větší je tedy ve výsledku konečný výnos.

Častější vkládání peněz tedy znamená, že úrok je připočten dříve a při dalším výpočtu už se úročí i tento nový úrok.

Příklad: 100 000 Kč uložených na 10 let při 5% roční úrokové sazbě

| Frekvence připisování | Konečná částka | Typ úročení |

| 1× ročně (n = 1) | 162 889 Kč | Základní výpočet složeného úročení |

| 4× ročně (n = 4) | 164 361 Kč | Čtvrtletní úročení (mírně vyšší výnos) |

| 12× ročně (n = 12) | 164 701 Kč | Měsíční úročení (běžné u spořicích účtů) |

| 365× ročně (n = 365) | 164 865 Kč | Denní úročení (maximální efekt) |

Ačkoliv rozdíl mezi denním a měsíčním připisováním není nijak veliký, z dlouhodobého hlediska (v rámci desítek let) může znamenat vyšší výnos v řádu tisíců až desetitisíců korun.

V případě úročení za stejných podmínek, avšak s jinou frekvencí vkladu, je rozdíl mezi výsledkem 1. a 4. řádku tabulky výše více než 10 000 Kč (432 194 Kč vs. 442 257 Kč). U dlouhodobého spoření/investování hraje tedy frekvence úročení znatelnou roli.

Banky často uvádějí orientační roční úrokovou sazbu, skutečné výnosy se však mohou lišit právě podle frekvence připisování vkladů. U spořicích účtů bývá připisování měsíční, případně i denní, u termínovaných vkladů je často roční nebo na konci období.

Složené úročení v jednotlivých produktech

V praxi se člověk se složeným úročením setkává často. Zahrnují ho obvykle:

- spořicí účty

- termínované vklady

- investiční fondy

- penze (penzijní připojištění, doplňkové penzijní spoření)

- stavební spoření

U spořicích účtů se složené úročení uplatňuje při měsíčním či denním připisování úroků, běžný úrok bývá 0,5–6 % p.a. a efekt záleží hlavně na délce spoření a frekvenci úročení. Termínované vklady úroky často připisují až na konci doby fixace, obvyklá sazba je 2–5 % p.a.. Efekt složeného úročení je tedy omezený, pokud úroky nejsou poté znovu investovány.

Zhodnocení investičních fondů se zvyšuje automaticky, výnosy bývají 5–10 % ročně a složené úročení zde výrazně zvyšuje dlouhodobý výnos. Složené úročení v případě penzijního připojištění či DPS působí v kombinaci se státní podporou a daňovým zvýhodněním.

Průměrné výnosy se pohybují okolo 2–5 % p.a., nicméně efekt v čase je silný díky dlouhému horizontu. Úroky při stavebním spoření se připisují ročně, výnos včetně státní podpory může být 3–4 % ročně a složené úročení zde pomáhá znásobit státní příspěvky i úrokové zhodnocení.

Výhody a rizika složeného úročení

Složené úročení bezpochyby přináší množství výhod. Nemělo by se však zapomínat ani na možná rizika, která může přinést.

Výhody složeného úročení:

- Trvalý růst – čím delší doba, tím větší efekt.

- Skvělý nástroj pro dlouhodobé cíle (penze, dětské spoření, celoživotní spoření…).

- Efektivní i s malými a pravidelnými částkami.

Nevýhody složeného úročení:

- Úrok z úroku

Složené úročení se může změnit ve dvojsečnou zbraň, když začne pracovat proti klientovi. K tomuto jevu dochází například u kreditních karet, půjček či hypoték, a to ve chvíli, kdy nejsou spláceny včas. Tento „úrok z úroku“ se poměrně brzy může změnit v obrovský finanční závazek – úrok z prodlení.

Úroky z prodlení jsou penále, které musí dlužník zaplatit věřiteli, pokud nezaplatí dluh včas. Je to finanční kompenzace za zpoždění – obvykle stanovená zákonem nebo smlouvou (např. určité % z dlužné částky za každý den prodlení).

Pokud je v tomto úroku zahrnuto kombinované úročení, částka rychle stoupá a postupně narůstá – vzniká tzv. kumulovaná sankce. Za těchto okolností může dojít až k fázi, kdy nový dluh roste rychleji než dluh základní a dlužník se může dostat do až do neřešitelné dluhové spirály.

- Rizikovost

Lákavé vyhlídky složeného úročení mohou zájemce postavit před značně rizikové investice, které stabilní přínos nezaručují. Měl by vždy nabídku pečlivě zvážit.

- Poplatky atd.

Složené úročení je jen jednou z částí celého finančního produktu. Při výběru je tedy nezbytné sledovat i další náklady, jako jsou například poplatky či daně. Ty můžou konečnou částku výrazně měnit.

Složené úročení – složená síla

Složené úročení je jeden z nejsilnějších nástrojů, jak efektivně zhodnocovat peníze. Čím dříve začne, tím větší bude jeho efekt. Stačí znát základní principy, využít vzorec nebo online nástroje a dopřát úsporám, aby rostly.

Financím a investicím se věnujeme již řadu let. Naším cílem je přinášet srozumitelné a ověřené informace, které pomáhají čtenářům dělat chytrá finanční rozhodnutí. Zaměřujeme se na praktické rady, objektivní srovnání a hlubší pochopení světa peněz. Články tvoříme tak, aby byly jasné i pro ty, kteří s financemi teprve začínají.